威力传动业绩跌幅超70%勇闯创业板 经营可持续性遭质疑

时间:2022-09-14 18:17 | 栏目:观察 | 点击:784次

导语:威力传动增长失速,究竟是行业需求被提前透支导致高增长难持续,还是公司研发投入少产品滞后于市场新需求?其业绩跌幅超过70%,此次创业板能否冲刺成功值得关注。

出品:新浪财经上市公司研究院

作者:阿甘

近日,威力传动拟冲刺创业板上市。招股书显示,威力传动此次IPO计划募集7.8亿元,其中5.79亿元用于精密风电减速器生产建设项目,1亿元用于研发中心建设项目,剩余资金用于补充流动性。

威力传动主营业务为风电专用减速器研发、生产和销售,由李阿波、李想父子出资设立,目前二人合计持股92.84%,为公司实际控制人。

随着风电“抢装潮”过后,威力传动业绩大幅下降,其成长性与经营可持续性屡遭问询。

数据显示,2021年威力传动的利润总额跌幅超20%,2022年半年报跌幅更是进一步扩大超50%。值得一提的是,李阿波、李想父子对赌压身业绩已经触发对赌条款,若此次IPO冲刺失败,恐将需要进行业绩补偿。

最近一期业绩跌幅超50% 业绩增长质量差

威力传动近年业绩增长出现明显放缓趋势,且利润出现大幅下滑。

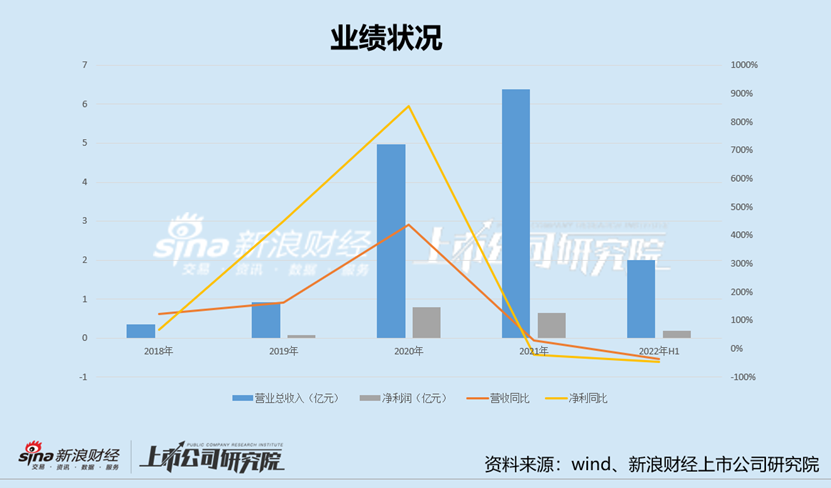

2019年至2021年及2022年半年报,威力传动的营业收入分别为0.92亿元、4.97亿元、6.39亿元、2.01亿元,同比增速分别为162%、438%、29%、-37%;净利润分别为0.08亿元、0.80亿元、0.64亿元、0.18亿元,同比增速分别为449.94%、856.77%、-20.27%、-45.93%。

可以看出,在业绩成长上,威力传动自2020年高速增长后,2021年业绩增速大幅下降至29%,2022年半年报出现负增长,跌幅接近40%;盈利能力上,公司自2021年业绩已经大幅下滑,2022年半年报更是跌幅超过50%。此外,公司2022年半年报的扣非净利润跌幅超过70%。

值得一提的是,根据监管相关规定,IPO企业最近一年业绩下滑超50%,即便过会了也或将不安排发行。

证监会曾在《首发业务若干问题解答》指出,过会后的最近一期经营业绩与上年同期相比下滑幅度超过50%,或预计下一报告期业绩数据下滑幅度将超过50%的,基于谨慎稳妥原则,暂不予安排核准发行事项,待其业绩恢复并趋稳后再行处理或安排重新上发审会。其中,过会后的“最近一期”可以是中期也可以是新增补的会计年度;“经营业绩”以扣除非经常性损益合计数前后孰低的净利润为财务数据的计算依据。

显然,威力传动大幅下滑的业绩已经触发相关规则。需要指出的是,威力传动业绩增长质量也并不高。

公司应收账款占比较高,一方面说明公司的产业链溢价能力较弱;另一方面,这种有收入没现金的增长或给公司未来业绩埋有较大的隐患。

报告期各期末,公司应收账款(含合同资产)账面价值分别为 5035.74万元、1.8亿元和3.11亿元,应收账款急剧攀升,占总资产的比重分别为33.53%、29.09%和43.62%。最近三年末,应收账款及合同资产净额占当期营业收入的比例分别为 54.57%、36.27%和 48.67%。此外,2021年,公司的应收账款增速超60%,大幅超过公司营收增速。

过高应收账款或给公司埋下隐患。如果下游行业发展或主要客户经营状况发生重大不利变化等因素,可能发生因应收账款不能及时收回而形成坏账的风险,从而对公司的资金使用效率及经营业绩产生不利影响。据悉,公司的大客户之一哈电风能似乎诉讼不断,甚至被人起诉破产重整。截止2021年末,威力传动对其应收账款已超过1800万元。

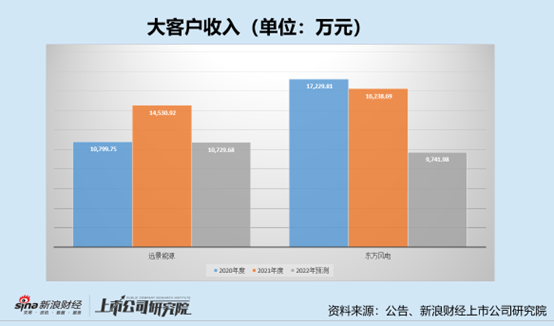

值得关注的是,公司的两大客户销售额已经出现大幅下滑。远景能源与东方风电为威力传动的两大核心客户,2021年给公司贡献收入将近50%。然而,根据订单预测发现,2022年或已经出现大幅下降。

公司预测2022年全年威力传动对东方风电实现收入为1.07亿元,较上年大幅下滑40%;预计2022年全年威力传动对远景能源实现收入为9741.98万元,较上年下滑20%。具体如下图:

行业需求被透支 轻研发跟不上市场节奏

对于威力传动业绩大幅下滑,无论是监管抑或是投资者,我们主要关心其业务是否发生重大变化,未来经营是否可持续。而通过深入分析后发现,威力传动业绩失速背后或可以从外因与内因两大维度看。

外因上,从行业趋势看,两轮抢装潮透支需求。

2020年的陆上风电装机潮和2021年的海上风电装机潮,都在一定程度上拉高了当年的企业业绩,也透支了部分市场需求。随着抢装潮后,相关龙头业绩也开始出现疲软。

作为风电行业的龙头企业,金风科技业绩表现代表着行业的整体发展态势,其2021年营收505.70亿元,同比下降10.12%;2022年半年报营收增长依然失速,为-8%。业内人士表示,2020年是陆上抢装的最后一年,使得2020年的并网装机容量达到了历史最高,2021年陆上进入平价第一年,并网装机容量下降34%,同时机组价格也有一定程度的下降。

从国内装机量看,2021年风电装机量也有所放缓。根据GWEC发布的《全球风能报告2022》, 2020 年度我国风电装机量达到54.43GW,2021年度我国风电装机量达到47.57GW。

内因上,公司的自身研发投入储备少,或需要时间适应市场新需求。

2022年,随着陆上和海上风电全面平价上网阶段的到来,风机制造商通过机型调整的方式,如研发更大功率的机型产品或改进产品机型等降低成本,来满足行业的发展要求。

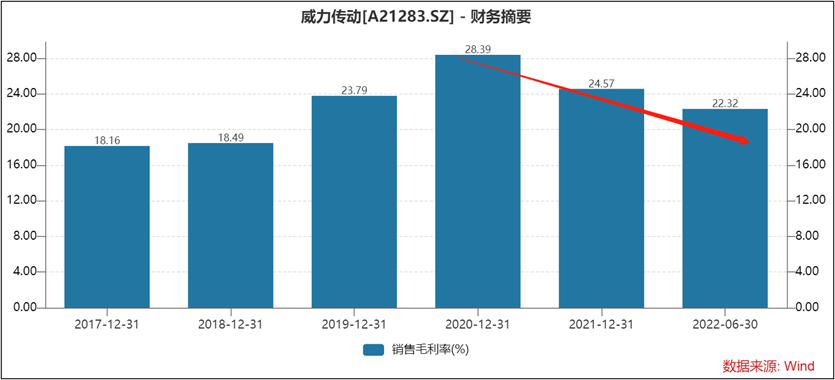

“抢装潮”过后,在风电行业长期降本的趋势下,部分产品价格有所下降,同时因销售的产品中老型号、低毛利的产品占比为51.70%,型号较新、 毛利率较高的产品交付未达预期,威力传动2022年1-6月综合毛利率为22.32%,较去年同期下降2.93个百分点。自2020年后,公司的毛利率呈现出持续下降趋势。

公司或需要配合客户机型调整完成新产品的研发,包括金风科技、东方风电、 明阳智能、远景能源和中车风电等均有新机型研发。有没有可能是因威力传动研发投入少技术储备不足,从而导致公司产品跟不上市场节奏呢?

公司的研发投入极低,三年完整报告期累计不超过5000万元。招股书显示,2019年-2022年1-6月,威力传动的研发费用分别为417.40万元、1105.0万元2783.65万元和1578.27万元,占营业收入的比例分别为4.52%、2.22%、4.35%和7.86%。

内控合规等问题遭关注

最为引人关注的是,威力传动存在业绩对赌,且已经触发对赌协议条款。

公告显示,公司实际控制人与苏州中以、凤凰壹号和银川产业基金的业绩承诺和股份补偿条款是威力传动2020年和2021年完成累计经审计净利润2.3亿元,如实际净利润低于承诺净利润85%的,苏州中以、凤凰壹号和银川产业基金有权要求李阿波、李想进行股份补偿。

2020年及2021年,威力传动的净利润累计为1.44亿元,仅仅完成了业绩承诺的63%。对此,监管质问其是否存在实际控制人未实际履行相关义务是否构成违约,对公司实际控制人持有公司股份权属的清晰稳定是否构成影响,是否存在纠纷或潜在纠纷等等一系列的问题。

实务中,对于对赌协议,监管一般基于不影响上市公司或不影响实控人稳定等原则处理。而此次威力传动尽管股份补偿不至于影响公司股权稳定,但是是否存在潜在纠纷或有待进一步观察。

此外,公司的内控堪忧,公司扑朔迷离的较大体外资金流水去向反复遭监管问询。

2018年至2021年1-6月,公司实际控制人及配偶取现1259.66万元,扣除取现后转存的情况,取现金额为765.56万元。值得一提的是,对于资金流向相关解释也显得扑朔迷离。审核问询回复提及的公司实际控制人及配偶取现1259.66万元,与保荐人与向督导组说明的取现1196.98万元存在差异的。然而,保荐人向督导组解释其中170万元用于购买大额存单,但在审核问询回复中并未提及该事项。

一般而言,正常的商业往来一般很少有巨额的资金体外流转。对此,监管直击问题本质,质问威力传动是否存在特殊商业贿赂或体外资金循环等情形。

需要指出的是,2019年至2020年间,威力传动原监事姬鹏飞拆借公司资金,涉及金额分别为109.80万元和662.74万元。公司未及时履行审议程序,后于2021年5月补充审议并披露。2020 年 12 月,上述拆借资金及对应利息已全部归还。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!