民航半年报 | 中国国航:日均亏损超亿元创新高 借款募资数百亿买飞机

时间:2022-09-09 19:36 | 栏目:观察 | 点击:829次

出品:新浪财经上市公司研究院

作者:shu

航空业仍未走出至暗时刻。

据民航局数据显示,2022年上半年我国民航运输总周转量293.4亿吨公里,为2019 年同期的46.7%。旅客运输量1.18亿人次,同比下降52%,为2019年同期36.7%。全国每日航班量最低时只有2967班,仅为2019年同期的17.8%。货邮运输业务显露逐渐恢复之势,上半年我国货邮运输量为307.7万吨,虽同比下降17.9%,但已恢复至2019年的87.5%。今年6月,民航货邮运输总体规模已达到2019年同期的89.7%。

疫情反复、汇率波动和原油价格持续走高,犹如高悬在航空公司头顶的三把刺刀。一方面,旅客出行意愿减弱、航班数量锐减重挫收入。另一方面,居高不下的燃油成本和阴晴不定的汇兑损失侵蚀着利润空间,令本就重资产、高杠杆运营的航空公司雪上加霜。

纵使前路艰难,各大航司还在不断尝试开源节流、精细化运营,积极开展自救。新浪财经上市公司研究院将就经营业绩、运营能力、成本控制、现金流表现等方面对七家A股上市的航空公司的中期业绩进行系列解读。

半年亏损约200亿 客座率排名垫底

中国国航近期公布的2022年半年度报告显示,报告期内公司实现总营收239.53亿元,较2021年同期下降36.40%。归属上市股东的净亏损约为194.35亿元,是2021同期净亏损额的2.86倍。若按上半年共计181天推算,平均每天净亏损超1.10亿元,创下2002年以来新高。

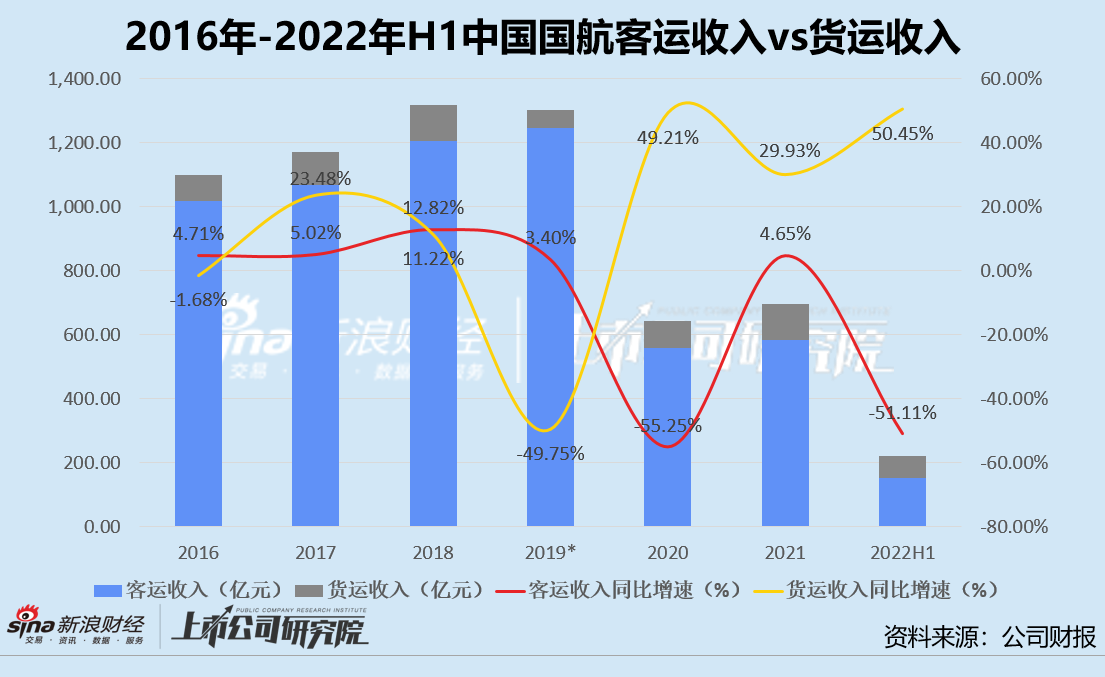

营收结构方面,上半年中国国航的客运收入约为151.04亿元,同比下降51.11%,货运收入约为68.80亿元,同比上升50.45%。历史数据显示,自2019年起公司旗下的货运公司国货航剥离,因此货邮运统计口径不再包括全货机货运数据,当期货运收入同比骤减49.75%

疫情爆发后,货运收入对总营收的贡献比例逐年递增,由此前的7%-8%提升至2020年的12.31%。2022年上半年中国国航的货运收入占比总营收28.72%,同比大幅增加近17个百分点,客运收入对总营收的贡献则由2020年前的近90%降至2022年上半年的63.06%。

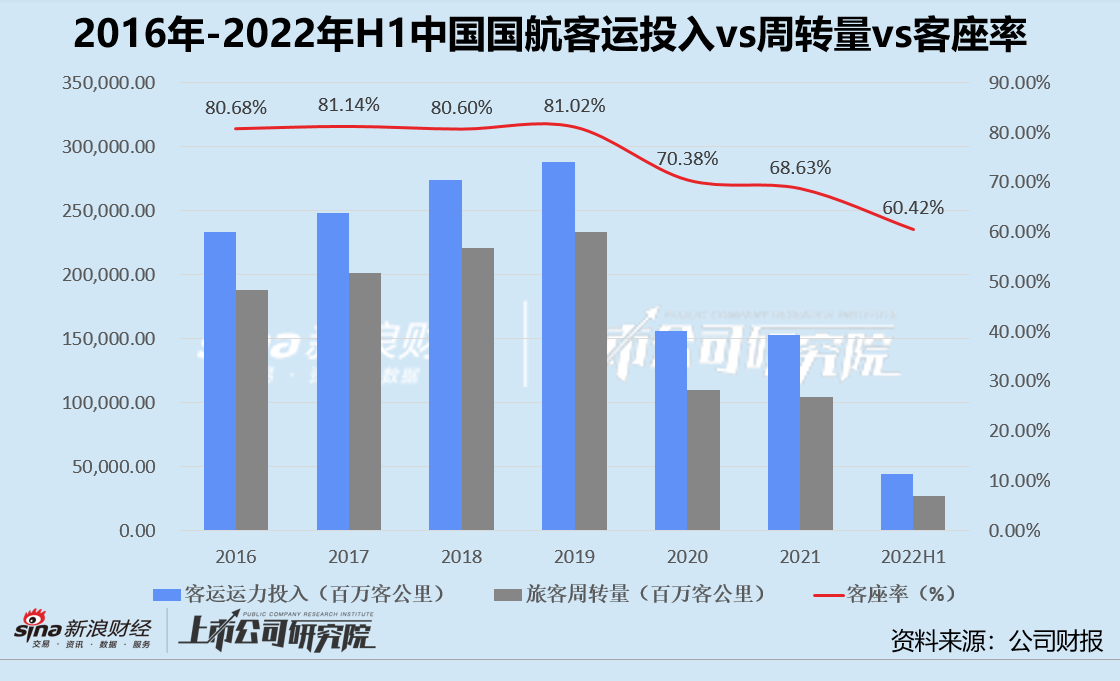

报告期内,公司的客运收入同比减少157.92亿元,其中因运力投入下降而减少收入143.12亿元,因客座率下降而减少收入23.92亿元。

客座率是用于衡量航司旅客运输运力利用效率的重要指标,疫情前中国国航的客座率保持在80%左右,疫情后逐年走低。2022年上半年,由于多地疫情突发,公司国内旅客运输周转量锐减-54.45%,导致平均客座率仅为60.42%,较2021年同期下降超10%。

虽然疫情反复、客座率下降是各大航司普遍面临的问题,但中国国航的客座率表现尤其令人失望,在七家航司中排名垫底。

货邮载运率尚未恢复 平均收益名列前茅

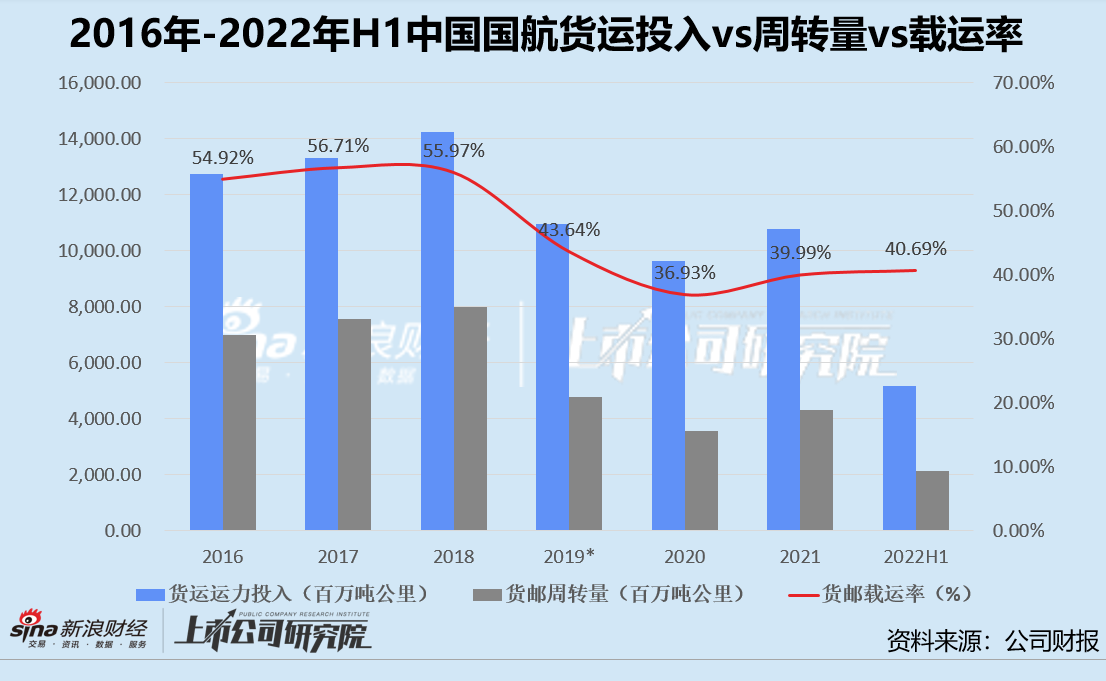

报告期内,中国国航的货运收入同比增加23.04亿元,其中因国际货运单价提高、收益水平上升而增加收入22.22亿元,因货邮载运率上升增加收入3.50亿元。

与客座率相似,货邮载运率是航司实际货邮运输周转量和可用货运运力投入之间的比率,可以有效衡量货邮运输运力利用效率。2019年修改统计口径前,中国国航的货邮载运率保持在55%上下。2020年疫情后,公司货邮载运率由低谷时期的36.93%缓慢攀升至2022年上半年的40.69%。虽同比上升3.06%,但仍未完全恢复至疫情前的水平。

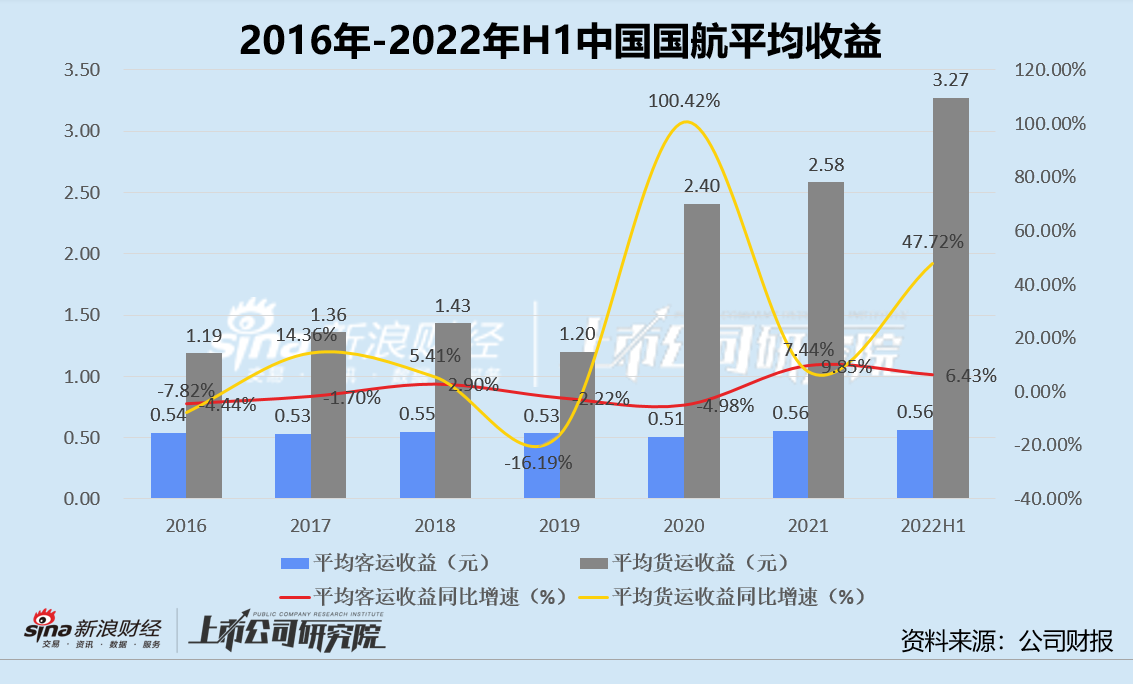

从平均收益来看,中国国航的平均货运收益表现突出。报告期内,公司的每收费货运吨公里收益由2021年同期的2.21元增长至3.27元,变动幅度近48%。平均客运收益平稳上涨,2022年上半年公司的每收费客公里收益约为0.56元,同比增长6.43%。值得一提的是,两项指标的绝对值和涨幅均超越南方航空和中国东航,在三大航司中位列第一。

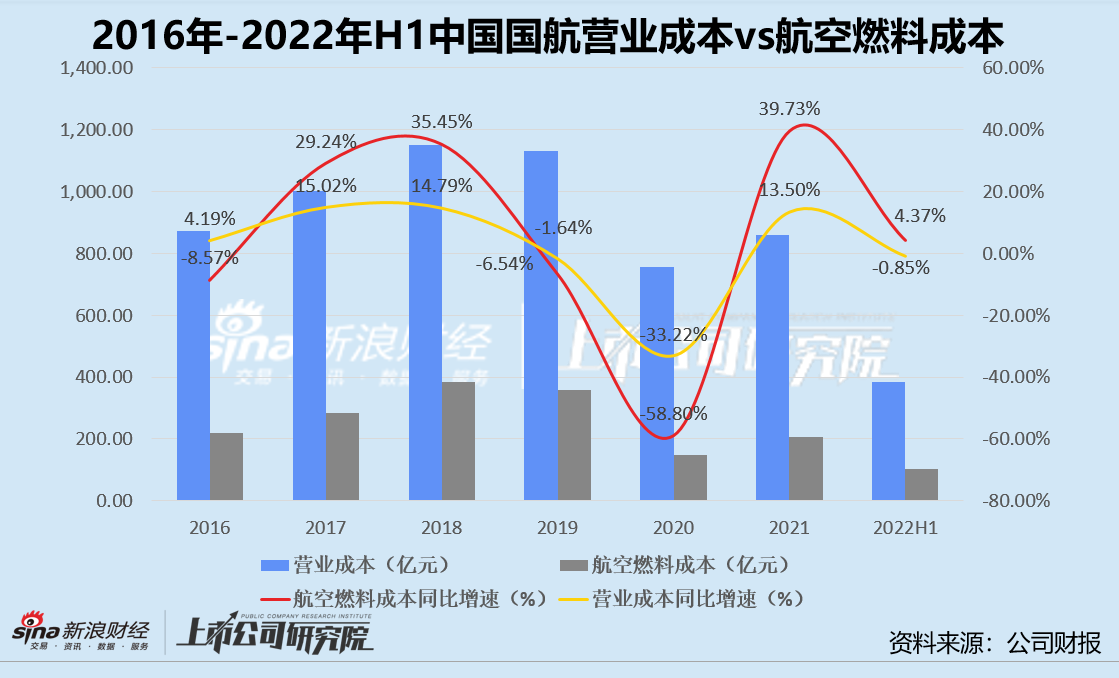

营收超四成用于航油 财务费用激增近160%

报告期内,中国国航的营业成本约为383亿元,较2021年同期小幅下降0.85%。其中航空燃料成本约为103.48亿元,在平均原油价格上涨及航班减少、用油量下降的综合影响下,同比增长4.37%。该项成本占比当期总营业成本27.02%,占比总营业收入约43.20%,较2021年同期同指标大幅增长近17个百分点。

航空燃料成本是航空公司的主要生产成本,受国际原油价格影响极大。据公开数据显示,自2021年起美国西德克萨斯轻质原油(WTI)和北海布伦特原油的现货价格持续震荡走高。2022年2月俄乌战争爆发后,布伦特原油价格更是一度逼近每桶140美元。第二季度价格虽小幅回落,但平均价格稳定在每桶114美元,较年初首个交易日价格涨幅超48%。

居高不下的原油价格令航空公司的利润空间承受重压。中国国航的中期业绩报告显示,在其他变量保持不变的情况下,平均航油价格上升或下降5%,航油成本将上升或下降约5.17亿元。

费用管控方面,2022年上半年中国国航的销售费用为17.67亿元,同比下降14.40%。管理费用为21.06亿元,同比微增1.06%。财务费用同比大幅增长159.15%,录得52.89亿元,约为2021年全年财务费用的1.28倍。同比增加的32.48亿元财务费用中,22.40亿元为汇率波动造成的汇兑净亏损,而2021年同期为汇兑净收益5.63亿元。

中国国航的货币资金、应收账款、信用借款、应付账款和租赁负债等资产和负债项目以美元为主要单位,而支付结算时以人民币购汇方式完成,因此美元兑人民币升值将造成汇兑损失。据公开数据显示,截至2022年6月30日,美元兑人民币中间价为6.7114,较2022年首个结算日的中间价6.3794约涨5.20%,与2021年同期的中间价6.4601增长3.89%。

据公司中报披露,假定除汇率以外的其他风险变量不变,人民币兑美元汇率变动使人民币升值或贬值1%,将导致中国国航报告期内的净利润和股东权益分别增加或减少约人民币3.19亿元。

向中航集团借款150亿 流动性靠授信额度补充

2022年上半年,中国国航的资产负债率高达85.09%,较2021年同期的73.18%增长近12个百分点,环比上升7.16%。流动资产占总资产约10.84%,非流动资产占总资产约89.16 %。流动负债占总负债34.48%,非流动负债占总负债65.52%。

细究其负债构成不难发现,报告期内资产负债率激增的“罪魁祸首”是同比增长82.23%的非流动负债。其中,长期应付款由2021年上半年的54.17亿元翻了近4倍至209.14亿元。在超200亿元的巨额长期应付款中,有150亿元是向母公司中航集团进行的资金拆借,按年利率2.75%至3.50%计息,高额借款或将进一步加剧公司的财务压力。

报告期内,中国国航的经营活动现金净流出约为66.50亿元,而2021年同期为净流入73.32亿元,受萎靡不振的营收表现拖累,同比下降190.70%。投资活动现金净流出12.61亿元,2021年同期为净流入8.46亿元,同比下降-249.05%。而为了确保流动性,报告期内公司融资规模大举增加,筹资活动现金净流入104.48亿元。

经营活动现金流为净流出是一个不太乐观的信号,尤其上半年公司还收到高达25.96亿元的税费返还。若剔除税费返还因素影响,中国国航的经营活动现金净流出逾90亿元,在三大航司中表现最差。2022年上半年公司的现金到期债务比为-14.41%,这说明公司的短期资金风险较大,债务偿还只能依靠自有资金周转。

尽管行业寒冬未完全结束,中国国航已经乐观地开始加码在飞机、硬件及相关基础设施方面的投资。2022年上半年,公司的资本性开支合计49.19亿元,其中38.56 亿元用于引进飞机和发动机。截至报告期末,公司新引进16架飞机,包括子公司机队在内共有748架飞机。高价周转件、飞行模拟机、基本建设、信息系统建设、地面设备购置等长期投资项目的资本性开支投资约为10.63亿元。7月初,中国国航还与欧洲飞机制造巨头空中客车公司签署协议购买96架A320NEO系列飞机,价格约为122.13亿美元。

为了补充流动资金和应对未来资本支出承诺需求,中国国航上半年公开发行了4次债券,总金额约为47.39亿元。此外,公司获得多家国内银行提供数额最高为1936.89亿元的授信额度,截至6月底仍有约1262.90亿元尚未使用。不过,这些资金显然还不够用。8月2日晚,中国国航发布定增公告称,拟募资不超过150亿元,其中108亿元用于引进22架飞机项目,42亿元用于补充流动资金。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!