审视看门人|保荐绿亨科技上市睁眼说瞎话?国泰君安执业质量堪忧屡遭问询

时间:2022-09-22 18:58 | 栏目:观察 | 点击:774次

出品:新浪财经上市公司研究院

作者:阿甘

近日,在北交所拟上市公司的问询函证中,“炸出”多家保荐机构券商公司执业质量问题。如在其保荐上市发行的工作中,存在招股书粗制滥造,尽调核查不充分,对审核问询答非所问等一系列勤勉尽责的问题。

值得一提的是,去年7月,证监会发布《关于注册制下督促证券公司从事投行业务归位尽责的指导意见》,其主要目的为督促保荐机构提高执业质量,强化注册制下投行业务的监管。

然而,从监管问询暴露的问题看,部分保荐机构不仅执业质量差,还存在疑似助力发行人“带病闯关”情况。

保荐机构四大问题突出

新浪财经根据十余份问询函统计发现,保荐机构在保荐上市过程中存在以下问题:

第一,招股书粗制滥造,存在格式、错别字等低级错误。如民生证券保荐大地股份冲刺北交所上市中,存在较多文字错误、格式错误、行文不规范等问题。

第二,尽职调查未勤勉尽责,相关核查依据不充分。如开源证券保荐的天润科技,其收入确认合规性及政策变更的影响未充分披露,存在函证比例较低等情形。又如,国泰君安保荐的华光源海,存在部分核查结论的依据及论证不充分等情况。

第三,信息披露不准确。如申万宏源证券保荐的时代银通,相关文件存在披露不准确、援引内容错误等问题。

第四,存在漏答或答非所问等情况。如长江保荐的力佳科技,在首轮问询回复存在部分问题漏答、未按要求回答等情况;又如国泰君安保荐的绿亨科技,同样存在部分问题漏答、未按要求回答等情况。

在保荐机构等中介执业质量如此之差的情况,拟上市主体的信披质量显然不容乐观。值得一提的是,有的发行主体随着监管问询质疑后,随即申请撤回发行计划。

申万宏源证券保荐的时代银通,在8月16日被监管质疑信披质量及中介执业质量后,于8月22日后申请撤回上市申请;开源证券保荐的水治理于6月15日被质问信披质量及中介执业质量等问题,次月22日随即申请撤回发行。

业内人士表示,对于这种“一问就撤”的发行主体,通常可能说明拟上市主体本身存在问题,同时保荐机构可能清楚相关问题所在。这或同时也暴露出保荐机构与发行人均存在“带病闯关”的侥幸心理。随着监管进一步强化压实中介“看门人”责任,随着相关核心问题被暴露,于是就产生很多“一问就撤”、“一查就撤”的现象。因此,主动撤回或被否决或可以间接判断保荐机构的执业质量。

北交所自设立以来已满一年有余,那这些保荐机构执业质量究竟如何呢?

海通撤否数量最大 开源与申万撤否率均超10%

根据wind数据显示,申请北交所上市的公司为224家(含辅导备案),其中排队申请上市的为127家,71家企业终止(撤回)与1家审核被否。值得一提的是,泰达新材属于北交所首家上市被否企业,其保荐机构为华安证券。

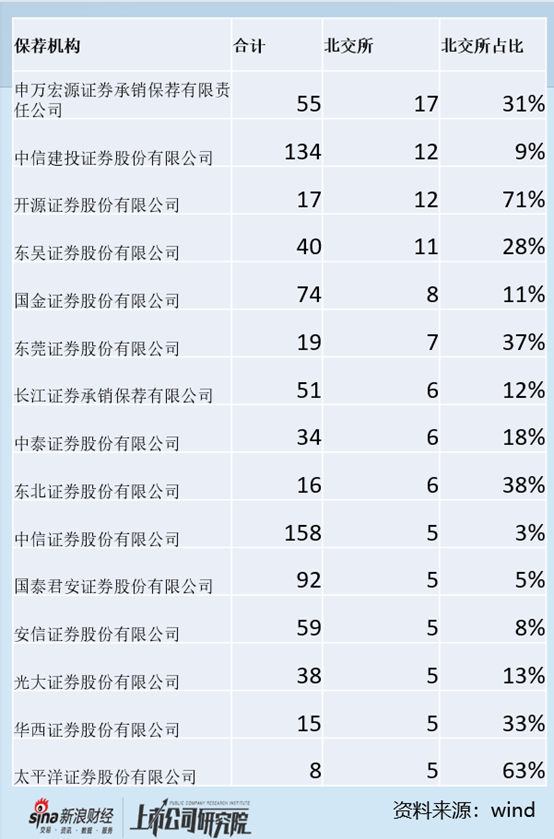

截止目前,保荐机构中,在北交所在审项目数量靠前的分别是申万宏源、中信建投、开源证券、东吴证券等,数量分别为17家、12家、12家、11家;占其在审项目总和之比分别为31%、9%、71%、28%。可以看出,开源的投行保荐项目大部分以北交所为主。

注:IPO审核申报企业截止时间为20220921

注:IPO审核申报企业截止时间为20220921

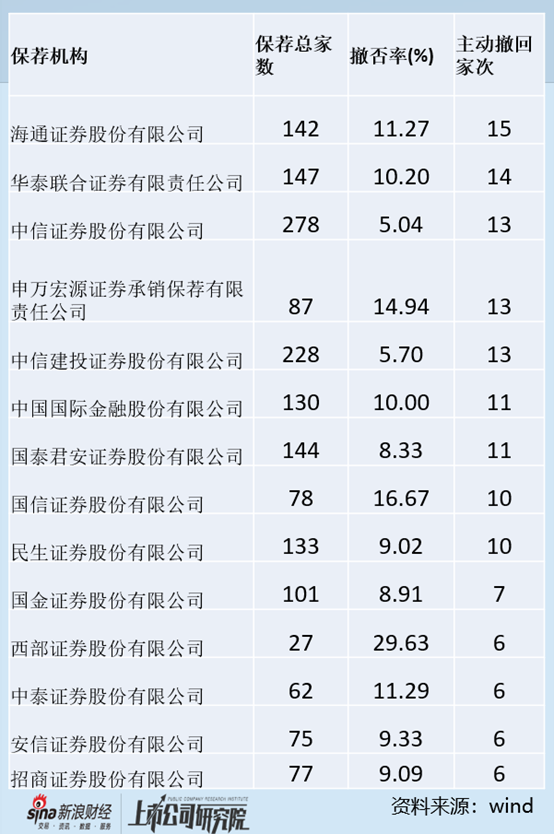

我们选取自北交所注册以来到现在的区间,看看究竟有多少是主动撤回的。根据wind数据显示,在这期间主动撤回靠前的分别为海通证券、华泰证券、中信证券及申万宏源、中信建投等,其撤回家数分别为15家、14家、13家、13家、13家去,其对应的撤否率分别为11.27%、10.2%、5.04%、14.94%、5.7%。值得一提的是,申万宏源在北交所业务不小,但是其撤否率接近15%,为14.94%。其次,以北交所为主的开源证券撤否率也不小,达到11.54%。

注:申报项目撤否率统计期间(20210903-20220921)

注:申报项目撤否率统计期间(20210903-20220921)

对于那些信披质量差的拟上市公司与保荐质量不高的保荐机构是否可以“一撤了之”无需问责呢?

新《证券法》明确了中介机构连带赔偿责任,对中介机构的责任要求越来越高,证券公司投行业务面临更加严格的法律环境和更高的赔付风险。如近期发生的“五洋债”欺诈发行案、中安消虚假陈述案一审中,法院均判决包括证券公司在内的中介机构承担连带赔偿责任。

监管口早在去年就已经明确表示,对‘带病闯关’的,将严肃处理,决不允许一撤了之。与此同时监管进一步强化了对IPO的撤单监管,今年5月,证监会在系统内印发了《证券公司投资银行类业务内部控制现场检查工作指引》,以强化现场检查为着力点,督促证券公司更好地发挥投行内控机制的监督制衡作用,并明确将“投行项目撤否率高”列为应当开展现场检查的情形。

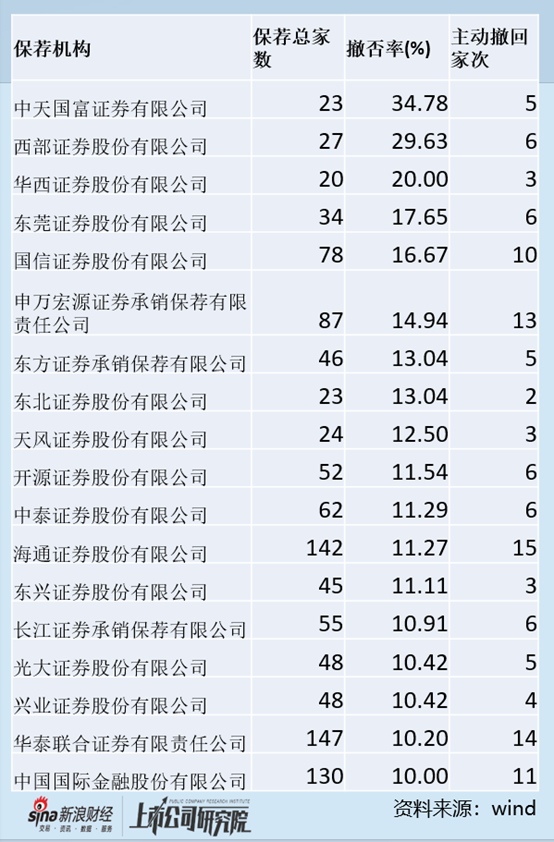

事实上,有的投行业务撤否率高达100%。因此,我们根据保荐数量大于或等于20家,按照撤否率10%及以上进行筛选,发现中金、海通、国信、光大等18家券商均榜上有名。其中,中天国富、西部证券、华西证券等撤否率分别高达34.78%、29.63%、20%。对于那些撤否率高的券商,未来项目是否可能会引起监管重点督查,或值得关注。撤否率或也可以作为拟上市公司选择保荐机构保荐的“反向指标”。

注:申报项目撤否率统计期间(20210903-20220921)

注:申报项目撤否率统计期间(20210903-20220921)

随着注册制试行到即将迎来的全面注册制,以信息披露为核心的机制或更需要压实中介责任,以保荐机构、会计师事务所等重要中介机构,或需要切实履行好资本市场的“看门人”责任。监管口人士表示,“股票发行注册制改革不仅是审核重点、方式和分工的优化,还需要配套建立发行人质量、发行价格与节奏的市场化约束机制。在这一变化下,保荐机构的履职尽责能力成为注册制改革配套机制有效运行的重要基础。“

保荐绿亨科技上市睁眼说瞎话?国泰君安执业质量堪忧屡遭问询

在绿享科技的第二轮问询中,监管直接保荐机构执业质量粗糙,存在部分问题漏答、未按要求回答、数据与结论存在明显矛盾、数据统计口径不清晰,部分问题未发表核查意见、部分核查结论的依据及论证不充分等问题。

监管更是直白指出,请保荐机构勤勉尽责,充分核查并督促发行人认真回复问询问题,切实提高信息披露质量。请保荐机构质控内核部门对申报文件进行全面核对,并发表明确意见。

那在这次保荐绿亨科技过程中,究竟存在哪些“硬伤”呢?

首先,数据事实与结论存在显著矛盾。

在绿亨科技第一轮问询回复中,报告期内发行人的报告期内发行人农药业务产能利用率分别为 52.62%、70.10%、43.39%,同行业可比公司平均值分别为 106.94%、108.80%、72.33%。从数据表现看,其于同行显著存在差异。然而,在回复问询中,其结论是“产能利用率水平与同行业可比公司不存在显著差异”。

其次,信息披露不完整,遗漏监管问询核心内容。

在非法人客户销售和经销模式下的收入真实性核查问题中,监管要求其核查并回复发行人与林银国及其控制企业“交易真实性、定价公允性,是否存在调节经营业绩的情况,是否存在利益输送或其他利益安排。然而,在实际回复中并未给出相关解释。未按要求回答“按照区县说明客户的地域分布情况,包括各期客户数量、对应收入和销售数量等情况”。

对于第三方代收回款并未充分解释,究竟是其保荐等中介机构执业粗糙,还是企业本身存在体外资金循环等硬伤,中介采取“避而不答”策略蒙混过关?

资料显示,招股说明书称第三方回款“以物流公司代收款为主,该等款项的发生原因系初次合作的客户尚未与公司建立密切关系”,首轮回复中未充分说明以物流公司代收情形下存在较多合作 1 年以上客户第三方回款的原因。

需要指出的是,对于这种第三方回款因为有些可能存在体外资金循环进行财务造假,因此这往往是首发上市监管重点关注重点。而作为保荐机构的国泰君安竟然对此问题没有引起足够警觉,究竟是执业态度欠严谨?还是执业能力堪忧?这或都需要进一步观察。

此外,国泰君安执业质量问题不仅仅是绿享科技个案,在保荐华光源海上市过程中,同样存在申请文件存在部分业务内容描述不清晰、部分核查结论的依据及论证不充分、部分事项核查不充分等问题。

一般而言,对于收入确认是上市发行中重要的尽调核查程序,也是招股书关键披露内容。然而,在华光源海招股书存在并未就客户或供应商等关键信息核查内容详细披露。对此,监管甚至质疑其相关工作底稿能否真实、准确、完整地反映尽职调查工作。最后,直到监管第一轮问询中,才将相关信息进行回复。

值得一提的是,根据wind申报项目撤否率统计(210903-220921),国泰君安保荐家数达到144家,其中主动撤回11家,1家被否,撤否率为8.33%。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!