科创属性研究|中邮科技IPO:最近三年研发费用率均值为4.68%

时间:2022-10-13 17:54 | 栏目:观察 | 点击:716次

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

今年是我国A股资本市场试点注册制的第四年。过去三年,从科创板试点注册制,到创业板存量市场引入注册制,再到北交所开市并试点注册制,资本市场的枢纽作用进一步强化,成绩斐然。

Wind显示,2018-2021年,A股IPO成功上市项目数量分别为105家、203家、434家、534家,合计募集资金额分别为1378.15亿元、2532.48亿元、4792.94亿元、5426.43亿元,增长迅速。

据安永报告,今年前三季度我国A股资本市场已经成为全球最活跃的资本市场,这与注册制的推进密不可分。

今年前三季度A股IPO项目为307家;合计募集金额4370亿元,同比增长15%。其中,科创板、创业板IPO项目募集资金额分别为2106.08亿元、1458.2亿元,合计3564.28亿元,占A股IPO募资总额的81%。由此可见,注册制是资本市场的主要动力来源。

根据wind数据统计,科创板的募资主要投向半导体、技术硬件与设备、新材料、新能源等“硬科技”实体企业领域。创业板的募资主要投向材料、技术硬件与设备、制造业等实体领域。

由此可知,注册制的改革,将资本市场的“活水”进一步导入具备硬科技属性或具有创新领域的实体经济企业,更好地发挥了资本市场的枢纽作用,促进资本、科技与实体经济高水平循环,加快形成推动高质量发展的新动能。

科创板坚守“硬科技”定位

注册制下,资本市场对实体经济的支持不仅体现在数量上,也体现在项目质量上。对拟登陆科创板的企业,监管部门坚守“硬科技”定位,限制金融科技、模式创新企业在科创板发行上市;禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市。对拟登陆创业板的企业,监管部门严格把关拟IPO企业的创新性及成长性。

以证监会及派出机构、交易所、协会等监管主体或自律组织,为资本市场、实体经济、科技创新的高质量快速发展保驾护航。

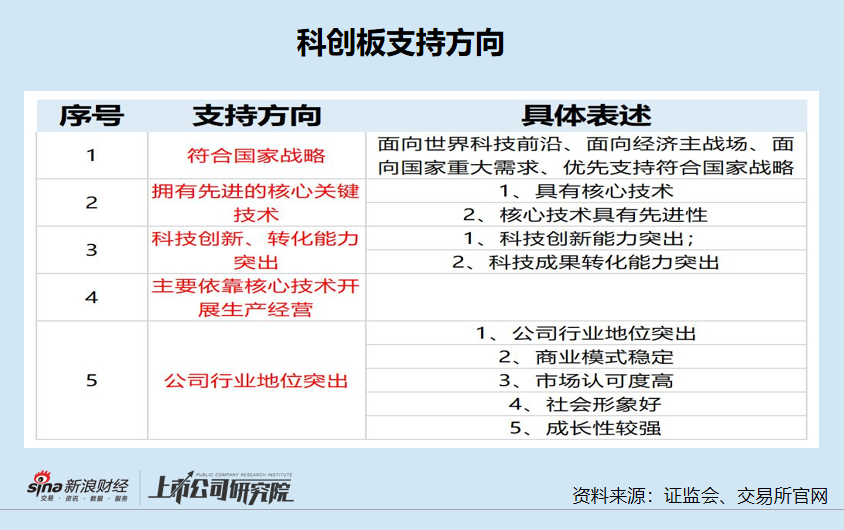

具体到科创板定位,可以简单归纳为“1+1+4+5”。第一个“1”是科创板支持的行业;第二个“1”是科创板支持的方向;“4”是指4项一般性评价指标;“5”是指在不满足4项一般性特殊指标的情况下,可以参考的5项例外评价指标。

首先看科创板支持的行业。《上海证券交易所科创板企业发行上市申报及推荐暂行规定(2021年4月修订)》(下称《暂行规定》)第4条规定:申报科创板发行上市的发行人,应当属于7类行业领域的高新技术产业和战略性新兴产业(详见下图)。科创板还列举了行业“黑名单”:限制金融科技、模式创新企业在科创板发行上市。禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市。

再来看科创板支持的方向。根据《暂行规定》第三条规定及《科创板首次公开发行股票注册管理办法(试行)》第三条规定,科创板支持的方向可以细分为:符合国家战略;拥有先进的关键核心技术;科技创新、转化能力突出;主要依靠核心技术开展生产经营;公司行业地位突出、商业模式稳定、市场认可度高、社会形象良好、成长性较强。

4+5”是指评价科创属性的具体指标。其中“4”是指科创板企业必须同时满足的四项条件(也称一般性评级指标);“5”是指在不满足“4”(一般性评价指标)的情况下,满足5项条件之一即符合科创属性评价(见下图)。

上交所发行上市审核中,按照实质重于形式的原则,着重从以下方面关注发行人的自我评估是否客观,保荐机构的核查把关是否充分并作出综合判断:(1)发行人是否符合科创板支持方向:(2)发行人的行业领域是否属于所列的行业领域:(3)发行人的科创属性是否符合相关指标要求;(4)如发行人的科创属性未达到相关指标要求,是否符合本规定要求的科技创新能力突出情形;(5)上交所规定的其他要求。

由此可见,上交所的审核思路与“1+1+4+5”基本吻合。

资料显示,自2019年7月开板以来,科创板共有13家企业直接被否,其中因科创属性存疑被否的有9家,比例高达69.23%。2019年7月以来,共有17家拟IPO企业过会后却终止注册,1家不予注册,12 家是因为科创属性存疑,占比67%。

综上,科创属性可以说是科创板IPO企业的基本属性。证监会、上交所既通过高效的审核为资本市场带来许多“硬科技”企业,做强了实体经济;又通过严格把关,确保了科创板的成色。

中邮科技:研发费用率、研发人员数量及占比皆低于同行均值

招股书显示,中邮科技的主营业务为智能物流系统的研发、设计、生产、销售以及智能专用车的改造设计及销售。公司产品主要包括智能分拣系统、智能传输系统等,下游客户包括邮政集团、顺丰、京东、德邦、韵达等。

2019-2021年,中邮科技分别实现营收12.25亿元、14.25亿元和20.58亿元;实现扣非净利润分别为0.46亿元、0.31亿元和0.86亿元。

报告期内,中邮科技研发费用分别为0.59亿元、0.76亿元、0.84亿元,占营业收入的比例分别为 4.79%、5.34%和4.09%;三年整体研发费用率均值为4.68%,低于5%。

《暂行规定》第五条规定,发行人最近3年累计研发投入占累计营业收入的比例应在5%以上,或最近3年的研发投入累计超过6000万元。虽然研发费用率未超5%,但中邮科技研发投入三年总额达标。

招股书显示,中邮科技研发费用率也低于同行可比公司同期均值(2019-2021年数据分别为5.16%、5.69% 、5.88%)。上交所要求公司说明研发费用率低于可比公司平均水平的原因,自主研发能力和核心竞争力如何体现,公司是否具有持续创新能力。

中邮科技回复称:公司收入基数较大、部分可比公司研发费用中包含股份支付费用、核心技术所处阶段相对更为成熟、研发方向更为专注等因素导致公司研发费用率低于同行可比公司。

招股书还显示,中邮科技研发人员数量、研发人员占比显著低于同行可比公司。截至 2022年6月30日,公司拥有研发人员177人,占员工总数的13.69%,超过10%的审核标准。而同行可比公司研发人员均值为289人,占员工总数的比值均值为25.71%。

来源:中邮科技公告

来源:中邮科技公告

中邮科技称研发人员数量与占比低于同行的原因有三:(1)公司核心技术所处阶段相对更为成熟、稳定,对研发人员的需求较同行业部分公司相对较低。公司研发团队也普遍具有较高的专业素质、丰富的技术储备和行业经验,研发团队精简强干。公司长期以来积累了深厚的技术储备,建立了较为规范化的研发体系,整体研发效率较高,节省了研发人工投入;(2)公司未将研发部门人员全部认定为研发人员,仅将当期主要从事研发活动的人员认定为研发人员。若单纯按照部门归属进行划分,公司研发部门人员合计271人,按此计算的研发人员占比将明显提升;(3)公司具有一定自主生产制造能力,从事生产活动的员工数量较多,员工总数基数较大,导致根据研发人员数量和员工总数计算的研发人员占比相对较低。

公告显示,2019-2021年,中邮科技研发人员人均薪酬分别为43.21万元、38.79万元和36.07万元,连续下降。公司称,2019-2021年“研发费用-职工薪酬”分别为3555.29万元、4107.79 万元,4974.36 万元,如果按照各期末研发人员人数计算的年平均薪酬分别为31.74万元、25.67万元、28.26万元,2020年人均薪酬下降后2021年回升。

综上,中邮科技的研发费用、研发人员占比等指标虽达到科创板的标准,但较同行可比公司较低。中邮科技归因为自己技术成熟、业务规模大、研发团队优秀等。

2019-2021年,中邮科技前五大客户销售收入占当期总营收的比例分别为86.54%、92.56%和92.56%,其中对公司实控人邮政集团的收入占比分别为44.68%、50.91%和 29.33%,三年均值在40%左右,关联交易占比较高。

按照现有审核规则,对实控人的关联销售占比超过30%,监管部门会重点关注。中邮科技称:邮政集团和公司分别是我国快递物流行业和智能物流系统服务领域的领先企业,业务合作具有合理性。双方业务合作均基于市场公允价格开展,且2021年度关联销售占当期营业收入的比例已降至30%以下。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!