哥哥着急并购妹妹却仓皇减持 仙乐健康毛利率下滑暴露代工模式软肋

时间:2022-11-09 18:05 | 栏目:观察 | 点击:711次

出品:新浪财经上市公司研究院

作者:肖恩

汤臣倍健和仙乐健康作为都聚焦在保健品行业,但代表着两种不同运营模式的龙头企业,相继披露了各自的三季报。尽管两者前三季度均表现出增收不增利的特征,但无论是利润率水平、单季度复苏劲头还是股价表现方面,仙乐健康均较汤臣倍健差了许多。

两家公司业绩的差别,背后也是代工模式与品牌商模式之争。

面对同质化的激烈竞争,仙乐健康的创始人团队似乎也出现了较大分歧。实控人林培青前脚因着急在美国并购,未经股东大会审议通过的情况下即签订未附生效条件的《股权收购协议》,收到深交所关注函,妹妹林培娜就在解禁期满后枉顾当初的承诺大幅折价抛售公司股票,收到深交所的监管函。哥哥着急并购妹妹却仓皇减持,仙乐健康的代工模式究竟能走多远?

代工厂利润率被持续压缩

仙乐健康与汤臣倍健都起步于上世纪九十年代,而且都是广东省企业,分别坐落在汕头和珠海,并且都在国内外布局了产能,同时也都是行业内A股龙头上市公司。两者自然经常被放在一起比较,但由于两家公司分别代表了两种不同的运营模式,因此两者之间的比较也就成了商业模式之争。

仙乐健康走的是合同研发生产模式(CDMO),即代工模式,侧重点在于研发和生产。向品牌商和渠道商提供产品方案、产品备案、代工生产服务。产品具有工业品属性,产品盈利较低,但是费用投入也较少。

而汤臣倍健走的是生产销售一体化的品牌商模式,由于具有消费品属性,产品利润率较高。但在建立品牌知名度的过程中要支出更多的费用,但品牌一旦建立则更具竞争力、韧性和利润空间。

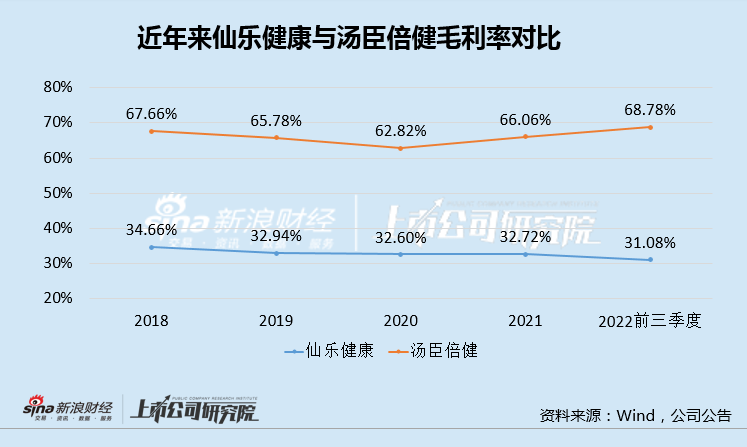

对比2018-2022年毛利率,仙乐健康的毛利率一直要低于汤臣倍健多达30%以上。值得注意的是,2018年以来仙乐健康的毛利率处在下滑的趋势之中,而汤臣倍健则显示出了相当的韧性,两者的毛利率之差进一步拉大至37.7%之多。

我们以汤臣倍健毛利率最低的2020年为例,来比较代工产品和品牌产品的单价差距。

胶囊方面,2020年仙乐的胶囊剂型的平均出厂价155.56元/千粒,汤臣倍健则是468.61 元/千粒;片剂方面,仙乐片剂的平均出厂价169.56元/千片,汤臣倍健则是312.27元/千片;粉剂方面,仙乐粉剂的平均出厂价119.96元/千克,汤臣倍健则是152.75元/千克。

对比之下品牌溢价相当凸显,此外,相较于汤臣倍健直接面对C端用户,仙乐健康则是夹在上游原材料供应商和下游B端大客户中间。

2021年报显示,仙乐健康前五大客户占销售额的27.43%,对下游大客户的依赖较为明显,大客户包括辉瑞、GSK、拜耳、雀巢、安琪酵母、益丰医药等,产品向下游传导提价幅度有限。以核心产品软胶囊为例,仙乐健康2018年的单价为133.84元/千粒,2021年则为136.08元/千粒,3年间几无涨价。

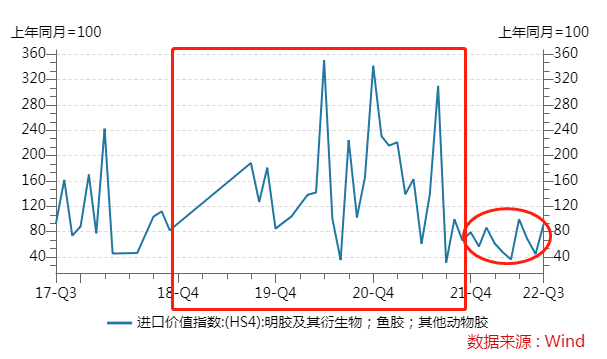

而在仙乐健康的营业成本结构中,直接材料占比70%至75%,包材成本占25%至30%。在直接材料中,明胶和鱼油的成本占比相对较大,且短期公司产品的成本结构不易改变,因此我们可以从明胶和鱼油两大原料来观察仙乐上游成本的压力。

Wind数据显示,进口明胶产品在前些年多数时候是同比增长的,且部分月份增速巨大,这也是为何以往仙乐健康和康臣倍健毛利率均下滑的原因。而在2021年至今年,由于全球需求的疲软,明胶进口价格同比有所下滑,这也是汤臣倍健毛利率改善的原因之一,而仙乐健康则仍毛利率继续下滑。

作为代工模式的代表,仙乐健康的利润收到上下游挤压,话语权明显更弱。

同质化激烈竞争 或难完成全年业绩目标

实际上,我国保健品市场一直是鱼龙混杂的格局,中国企业数据库数据显示,目前中国保健品行业的主要企业共有16510家。早在仙乐健康于2019年上市之际,十三部门联合开展针对“保健品”市场乱象的“百日行动”,导致当年的保健品市场普遍萎缩。

据券商研究所估计,目前国内保健品贴牌生产的市场规模就大约占总量的30%-40%,代工市场厂家体量已然庞大,行业面临着激烈的竞争。与此同时,保健品牌企业纷纷开始纷纷学汤臣倍健组建研发团队,自主生产成为一种行业趋势,这或将让仙乐健康逐渐面临大客户流失的风险。

这或也是2021年至今仙乐健康持续出现增收不增利局面的原因,今年1季度仙乐健康的业绩全面下降,营收和净利润分别下滑17.01%和74.48%,以至于前三季度利润仍是同比下滑的,鱼油原料价格上涨、终端渠道竞争等因素成为主要原因。

对于仙乐集团1季度业绩的滑铁卢,深交所在7月11日发出的关注函中,要求仙乐健康补充说明标的公司2022 年第一季度业绩表现不佳的原因,说明生产经营环境及基本面是否发生重大不利变化。同时还要求补充标的公司主要产品近三年一期毛利率及变动情况的原因及合理性,以及与同行业可比公司是否存在差异。

值得一提的是,在近期的投资者调研交流中,仙乐健康认为完成股权激励的目标下的业绩增长目标有压力。股权激励的业绩目标显示,第二个归属期以2019年营业收入为基数,2022年营业收入增长率不低于70%,也就是说2022年需要实现26.86亿元,折算到四季度需要实现近9亿元营收,相较于前三季度的4.21亿元、6.9亿元、6.77亿元而言,加上秋冬季疫情多点反复,四季度实现全年目标的可能性较小。

哥哥着急并购妹妹却仓皇减持

面对代工商业模式天然受上下游挤压、营收增长不及预期、盈利能力持续下滑、行业竞争依然激烈的局面,仙乐健康的创始人团队,主要是林培青家族,也出现了分歧。

实控人林培青似乎仍看好公司代工模式的发展前景,并试图通过定增融资十多亿收购美国BF公司,BF公司是北美最大的植物胶软胶囊制造商,合并之后仙乐在植物胶软胶囊将进一步扩大市场份额,但林培青的操作有些“猴急”。

林培青在回复深交所对于公司1季度业绩的关注函后,又收到了深交所下发的关注函。这次,深交所要求说明在未经股东大会审议通过的情况下即签订未附生效条件的《股权收购协议》的原因及合理性,是否符合相关规则的规定及商业惯例。这次的股权收购协议即为收购BF公司80%股权的协议。

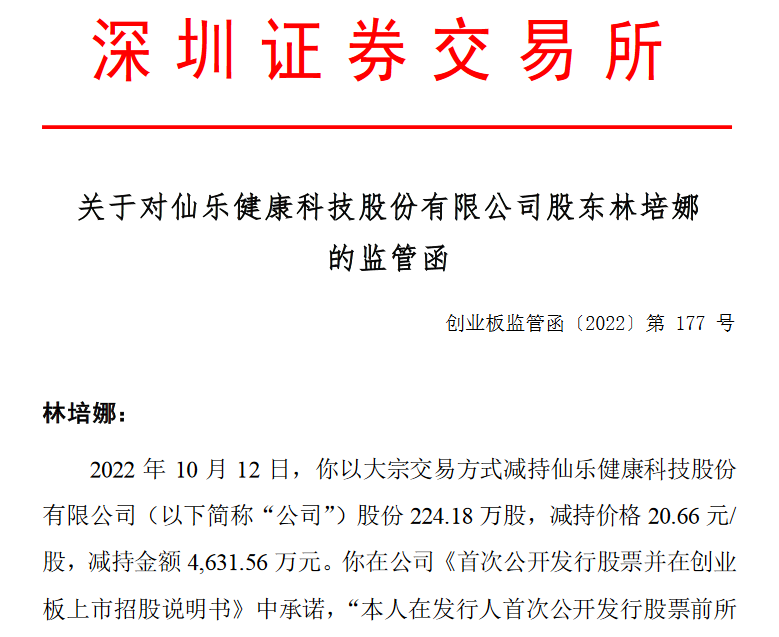

与哥哥林培青为扩展业务而枉顾合规流程形成鲜明对比的,是妹妹林培娜就在解禁期满后枉顾当初的承诺大幅折价抛售公司股票,收到深交所的监管函。

监管函显示,在刚满36个月限售期后,公司股东高锋(占发行前总股本的6.24%)、林培娜(占发行前总股本的6.144%),以大宗交易方式减持公司股份,合计套现金额9265.6万元。其中,高锋以大宗交易方式减持公司224.30万股股份,减持价格20.66元/股,减持金额为4634.04万元;林培娜以大宗交易方式减持公司股份224.18万股,减持价格20.66元/股,减持金额4631.56万元。

根据仙乐健康上市以来股权变化事项除权除息调整后,高锋、林培娜承诺的减持价格应为不低于23.39元/股。两人以上述价格减持仙乐健康,违反了作出的承诺。

林培青为了在海外买资产,枉顾合规流程,妹妹为了第一时间套现,违反承诺。作为林氏一家的公司发起人,两人方向完全相反的操作,也代表了创始人团队对于公司的前景也存在分歧。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!