毛利率9.9%、经销商数量连降、资不抵债 绿源集团港股IPO或是“真差钱”

时间:2022-11-25 21:35 | 栏目:观察 | 点击:976次

出品:新浪财经上市公司研究院

作者:新消费主张/cici

1月22日,绿源集团正式向港交所递交招股书申请主板上市。在招股书中,公司表示IPO募集所得资金净额将主要用于研发工作以保持技术优势;加强销售和分销渠道,用于品牌和营销活动以提升品牌知名度;加强产能,主要涉及建设新的生产设施以及升级生产设备和机器;以及用作营运资金和其他一般企业用途。

然而,这份招股书非但未让投资者看到公司光明的投资前景,反倒让我们对公司的经营前景、盈利能力、资金链状况等陷入了“深深的怀疑”。

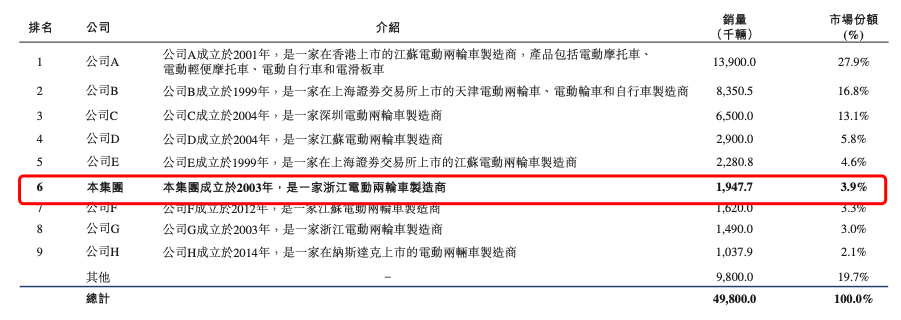

虽位居行业第六 市占率却远不及雅迪、爱玛

电动两轮车新国标的实施,大幅提升了电动两轮车的技术要求,包括防火、阻燃性能及充电器保护,亦对速度、抑制重量、动力及电池等设定了严格的要求。新国标的实施大幅提高了技术、制造及质量控制的行业壁垒,中小型制造商满足有关要求的资源和能力有限,逐步被淘汰。

这改善了电动两轮车的竞争格局,使得行业集中度不断提升,行业马太效应进一步凸显2016年CR3为25.3%,2021年CR3已达65.4%;2018年、2021年CR10分别为58%、92%。

绿源集团主要从事电动两轮车的生产、制造及销售业务,产品定位“绿源液冷电动车,一部车骑十年”。公司旗下绿源品牌已有20多年历史,是最早一批进入中国电动两轮车行业的企业之一。

(资料来源:公司招股书)

(资料来源:公司招股书)

然而,据弗若斯特沙利文统计数据显示,绿园品牌电动两轮车的市占率并不算高,2021年市场占有率约为3.9%,虽位列第6,其市场占有率却远不及雅迪品牌(市占率27.9%)、爱玛品牌(市占率16.8%)。

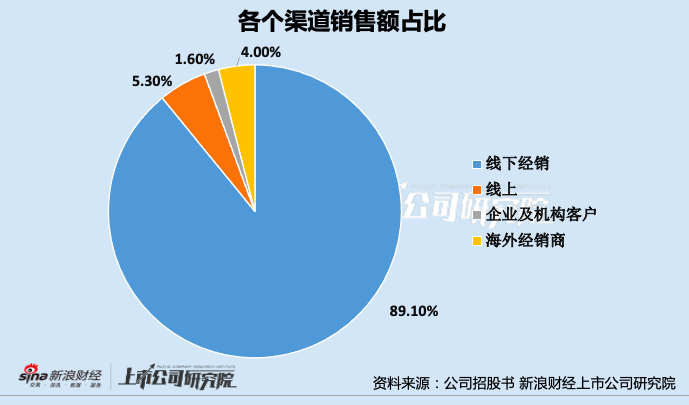

销售过度依赖经销商 经销商数量却连年下降

爱玛科技目前主要采用的是经销商模式,其通过经销商销售产品、提供售后服务,辅以线上渠道、企业及机构客户等渠道。

据公司招股说明书显示,2022上半年,绿源集团线下经销商销售额为17.55亿元,占比约为89.1%;线上渠道的销售额1.04亿元,占比约为5.3%;企业、机构客户和海外经销商的销售额约为1.09亿元,占比合集5.6%。线下经销商贡献近90%的营收,足以见得绿源集团对线下经销渠道的依赖性。

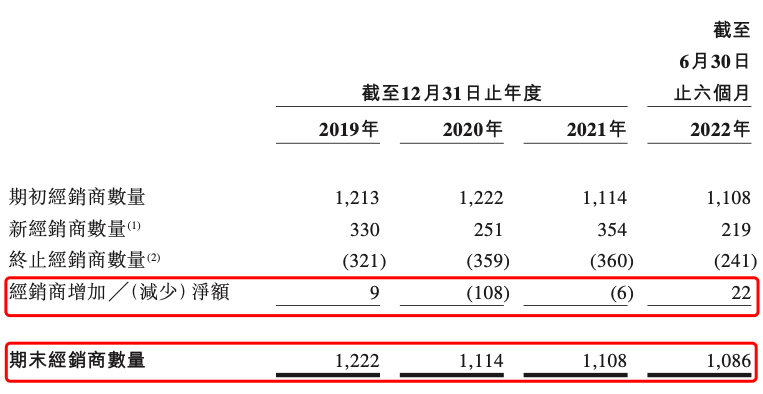

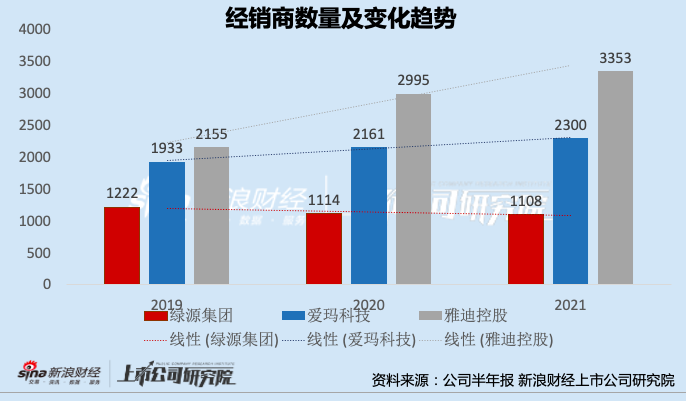

然而,绿源经销商数量却在连年下滑。2019-2021年,绿源集团的经销商数量分别为1222、1114、1108家,2020-2021年分别净减少108家、6家经销商。

(资料来源:公司招股书)

(资料来源:公司招股书)

反观行业龙头雅迪控股、爱玛科技,非但经销商数量远高出绿源集团,其中雅迪控股的经销商数量是绿源集团的3倍多,爱玛科技的经销商数量是绿源集团的2倍多;而且,爱玛科技和雅迪控股的经销商数量均呈现增长趋势,绿源集团的经销商数量却逐年下降。

另外,经销商与绿源集团是不同主体,经销商在实际的经营活动中,其经营计划会受到经销商经营能力和风险偏好等人为因素的影响。有可能存在经销商在处理日常经营中发生服务质量与经营方式有悖于企业品牌运营宗旨等行为,这些对绿源品牌形象属于负面影响。

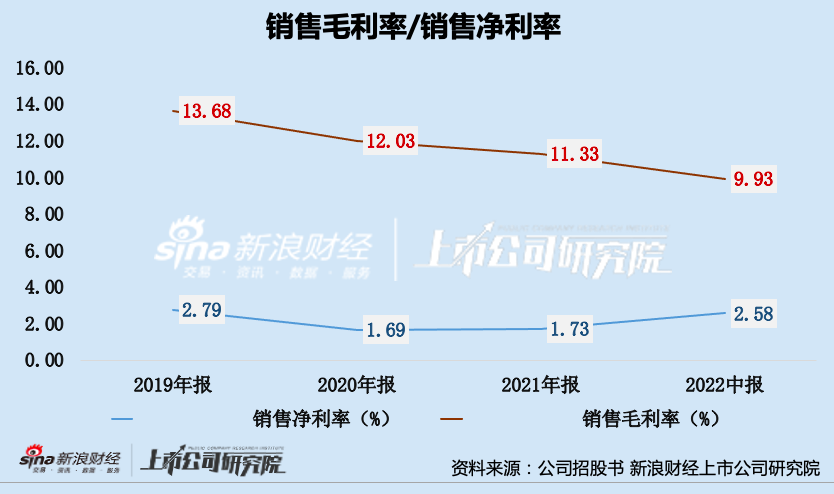

毛利率9.9%、净利率2.58% 再多花一点就会亏?

企业盈利能力是公司经营的核心指标,是企业造血能力的根本体现,一般来说,企业盈利能力越强,经营现金流越多,企业可以将资金用于研发、营销等,从而提升产品力、实现研发、生产、经营的良性循环。

从近几年的业绩状况来看,绿源集团的盈利能力并不强。2019-2021年,公司销售毛利率持续下滑,分别为13.68%、12.03%、11.33%;2022年上半年,公司销售毛利更是不足10%,仅达9.93%,较去年同期下降1.03个百分点。公司销售净利率更是常年低于3%,2019-2021年公司销售净利率分别为2.79%、1.69%、1.73%。

首先,从销售毛利率角度看,绿源集团做的也是一份“苦差事”,电动车品牌制造商位于电动两轮车产业链的中游,其上游为提供电机、蓄电池、锂电池、控制器等核心部件的供应商,下游为各线上(天猫、京东等)、线下经销商等。

由于对上下游的议价能力相对较弱,绿源集团的利润空间一定程度上被挤压。2022年上半年,绿源集团的销售毛利率仅为9.93%,相应的销售成本率为90.07%。

绿源股份业务主要原材料和零部件主要包括:(1)金属塑料部件,(2)电池,包括铅酸电池及锂离子电池,(3)控制单元及轮胎。2019-2021年,原材料和零部件成本占同期销售成本总额的92.1%、91.8%、91.5%。近年来,由于锂供应短缺、新能源汽车及储电行业对锂的需求旺盛,锂离子电池价格大幅上升,这也加剧了绿源集团毛利率水平的下滑。

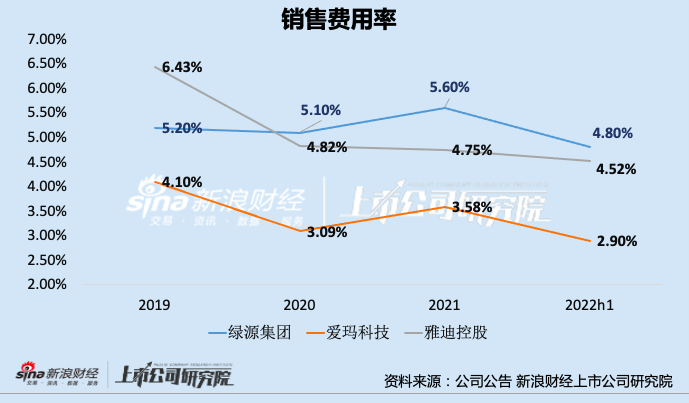

毛利水平较低、成本端难以控制,绿源集团若要保持盈利,需在期间费用处节流。然而,报告期内,绿源集团营销开支占比在行业内并不算低,研发费用率却在2020后持续走低。

2019-2022H1,公司销售及营销成本分别为1.30亿元、1.21亿元、1.92亿元和9503.3万元,占总收入的比例分别为5.2%、5.1%、5.6%和4.8%。2020、2021、2022年上半年,绿源股份的营销费用率均超出了爱玛科技和雅迪控股。

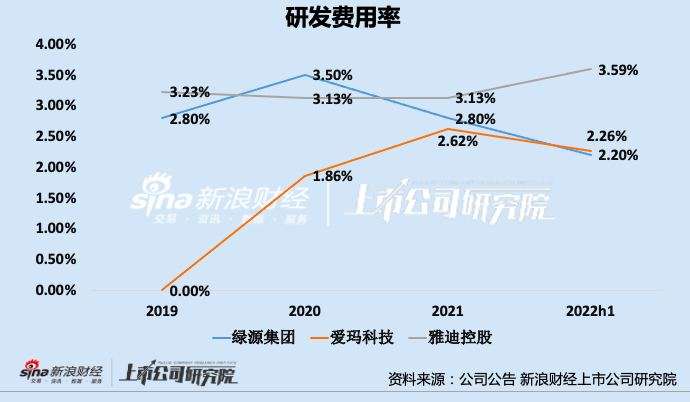

报告期内,绿源集团研发开支则分别为6940.0万元、8352.1万元、9582.6万元和4484.2万元,占总收入的比例分别为2.8%、3.5%、2.8%和2.2%,研发费用率自2020年后持续下降,由2020年的3.5%下降至2022H1的2.26%。

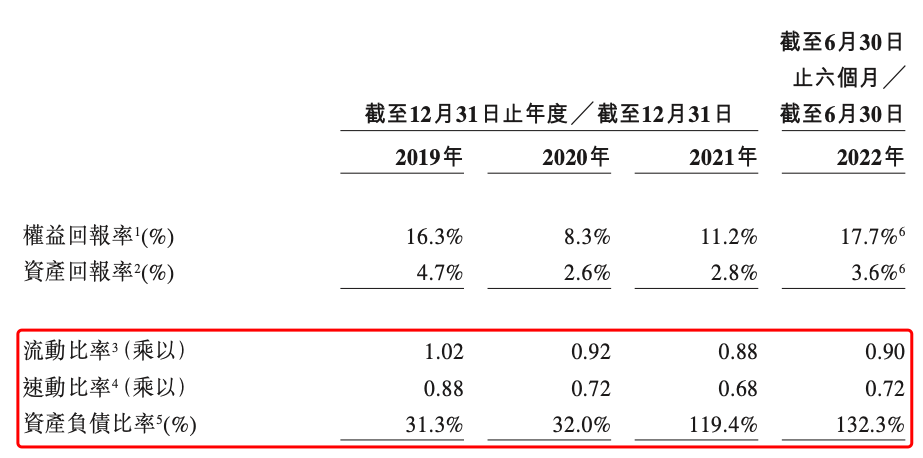

为扩产资不抵债 资产负债率高达130%

2019-2021年及2022年上半年,绿源集团的资产负债率分别为31.3%、32.0%、119.4%及132.3%。除此之外,绿源集团招股书显示的2019-2021年偿债能力比率(流动比率、速动比率)也持续下滑,偿债能力下降。

(资料来源:公司招股书)

(资料来源:公司招股书)

绿源集团2021年底后便处于资不抵债的状态,对此,绿源集团在招股说明书中表示,2021年资产负债率的大幅提升,是因为建设广西工厂和浙江工厂智能厂房等扩张业务而增加的借款所致。

更不容乐观的是,公司自2021年起便面临着较大的短期偿债压力,存在一定的短期债务与货币资金缺口。截至2021年底,公司短期借贷及长期借贷当期到期部分合计6.44亿元,而公司的货币资金仅为2.72亿元,二者缺口近3.72亿元。2022年上半年,公司短期债务与货币资金缺口依然存在,约为3.6亿元。

因此,无论是从资本结构、偿债能力指标还是货币资金缺口开看,绿源集团的短期债务压力均相对较大。资不抵债、资金链短期承压的绿源集团,选择在此时冲刺港股IPO,或许是“真差钱”。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!