认养一头牛被质疑传销 6成牧场和超40%奶牛是借来的

时间:2023-02-14 18:37 | 栏目:观察 | 点击:622次

出品:新浪财经上市公司研究院

作者:新消费主张/shu

行至资本市场门前,认养一头牛显然不甘心止步于此。

近日,新锐乳制品品牌认养一头牛控股集团有限公司(下文简称:认养一头牛)再次更新招股书,不仅披露了公司最新财务经营数据,还针对证监会提出的48个连环拷问作出了部分回应。

不过,新版招股书似乎越解释越含糊。抛弃“认养”模式、自有奶源语焉不详,“乳业鲶鱼”能否成功上岸?

避重就轻否认传销质疑

1月12日,证监会对认养一头牛递交的初版申报稿提出了48条反馈意见。其中,第10个问题要求公司补充披露“认养奶牛”模式的具体情况,并详细说明客户获取、业务开拓是否涉及传销,相关活动是否属于“以代养殖、租养殖、联合养殖等方式非法吸收资金”,是否涉及非法集资或非法公开发行业务以及是否存在纠纷或潜在纠纷。

一石激起千层浪,证监会对认养一头牛商业模式的质疑,令其陷入“疑似传销”的负面漩涡。

对此,公司在最新版招股书中回应称:2016-2017年期间与第三方电商“开始吧”推出“牧场共建人”、“联合牧场主”等活动,并不存在转让或赋予参与人特定奶牛所有权或收益权的情况,活动标的为可兑现特定数量牛奶产品的奶卡,也不存在“发展下级”、收取“入门费”和“层级计酬”等传销行为。该活动销售收款229.37万元,已于2018年底终止。

换而言之,无论是支付2999元获得牧场奶牛认养权,还是花费10000元成为联合牧场主、给奶牛取名字、定期获得奶牛的照片和生长数据,一切都只是为了让消费者更有参与感的营销手段,消费者从来没有真正“认养”过任何一头奶牛。为了洗脱“传销嫌疑”,认养一头牛不惜推翻曾让自己一炮而红的“认养”模式。

然而在招股书中,公司巧妙地绕过了2020年推出的会员机制。

据彼时官方公众号信息显示,消费者购买2000元以下的产品,可以申请成为初级分销员,获得“养牛红人”称号。推广销售累计超2000元,可升级为“养牛达人”称号。超5000元成为“养牛合伙人”。根据推广效果,养牛合伙人可以从中获得5%至10%的佣金。如果朋友接受邀请加入“养牛团队”,消费者还能获得3%至7%的拉新奖励。

“金字塔”型销售模式、要求参与者购买商品获得加入资格、直接或间接以发展人员数量为计酬或返利依据等特点,才是认养一头牛被质疑为传销的症结所在。公司一边避重就轻地解释早期营销手段,一边悄悄删除了相关活动宣传、修改了会员体系,种种操作恐怕无法彻底消除历史问题带来的隐患。

左图为旧版会员机制,右图为新版会员机制

左图为旧版会员机制,右图为新版会员机制

牧场、奶牛靠租赁 自有奶源产量成迷

认养一头牛在成立初期自有产能不足,早已不是秘密。

据招股书显示,在山东工厂正式建成并投产前,公司主要提供生牛乳等原材料,由外协厂商委托加工生产为乳制品。2020年纯牛奶和酸奶的外协加工产量占总产量的比例甚至分别高达91.83%、95.88%。

而据不完全统计,认养一头牛截至目前共有11个牧场,用于养殖奶牛、生产生牛乳的牧场只有波波牧业、三河百宏、康贝牧业和康宏牧业(包括现代牧场和中本牧场)5个。

其中,三河百宏为认养一头牛向华夏畜牧牧场租赁的牧场,公司虽于2020年收购了100%股权,但双方约定至2035年租赁协议届满时,华夏畜牧有权按100万元价格回购三河百宏牧场100%股权;康贝牧业则是贝因美和认养一头牛合资成立的子公司,自2019年起向贝因美承租现代牧场和中本牧场,累计缴纳租赁费用约为3855.06万元。

不仅超过一半的自有牧场是租赁而来,奶牛数量的增长也通过融资租赁完成。

2021年认养一头牛的生产性生物资产价值约为7.97亿元,较2020年同期大幅增长113.10%。截至2021年末公司共有37062头奶牛,平均奶牛价值约为每头2.15万元。

2021年2月和10月,康宏牧业和波波牧业以融资租赁方式分别租入价值3000万元、9740万元的奶牛。粗略推算两次共租得约5926头奶牛,占自有奶牛总数近16%。由于融资租赁获得奶牛的主要目标为尽快满足生牛乳生产,因此租来的奶牛应多为成母牛,两批租赁奶牛数量占报告期内成母牛总数的43.67%。

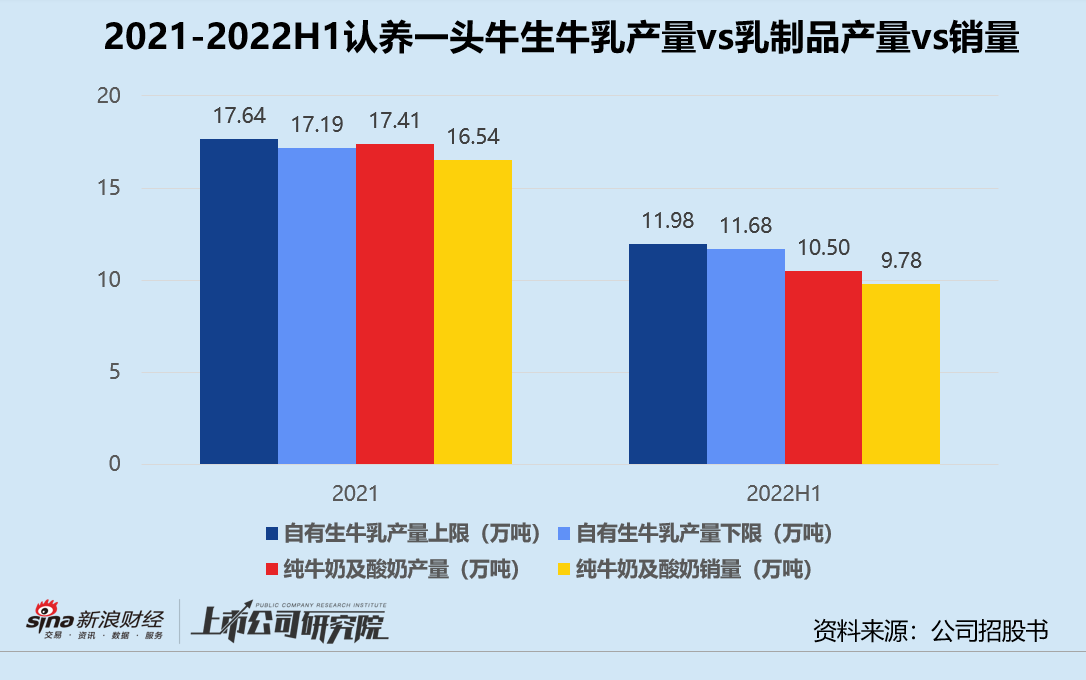

又是借牧场又是借奶牛,认养一头牛的自有奶源产量究竟表现如何?

这一点在招股书中并没有详细说明,但按照自有牧场采购金额以及成本均价计算,2021和2022年1-6月的采购生牛乳分别约为14.85万吨、10.62万吨。

而2021年末认养一头牛的自有成母牛共有13569头,2022年前6个月成母牛为18431头。如果诚如公司所宣传,自有牧场的成母牛年均单产为12.67吨-13吨,两个报告期内自供生牛乳产量区间应该为17.19万吨-17.64万吨以及11.68万吨-11.98万吨,产量下限分别为采购量的1.16倍、1.10倍,理论上足以覆盖纯牛奶和酸奶当期的产量和销量。

那么认养一头牛为什么还需要向单价更高的联营牧场以及合作奶源采购生牛乳?自有牧场的成母牛年均单产是否掺有水分?这些问题仍亟待回答。

靠“认养肉牛”重新撑起百亿估值?

与大多新消费网红品牌类似,认养一头牛凭借堪比互联网行业的增长速度,打动了一众一级市场股权投资机构,甘愿为其高不可及的估值背书。

据招股书显示,2019-2020年期间,认养一头牛总营收由8.65亿元暴涨90.75%至16.50亿元。2021年虽同比增速放缓,但仍保持在50%以上。2019-2021年的年复合增长率高达72.27%,这在传统乳企中近乎闻所未闻。

而在2021年不到8个月的时间内,公司接连获得了3轮融资。A轮和A+轮系列融资引入KKR、德弘资本、鲜丰水果和集创投资等机构,认养一头牛的估值为48.08亿元,PE倍数为32.80倍,PS倍数为2.6-2.7倍。同年年底的B轮融资完成后,公司的投后估值一跃突破了100亿元,PE倍数为60.59倍,PS倍数为3.4-4.3倍。

但值得注意的是,营收和估值一路高歌猛进之际,正是“认养”概念风靡、会员数量高速增长的时期。

据公开信息不完全统计,2020年认养一头牛的会员总数约为500万名,仅一年就增长220%至1600万名,奶卡提奶确认的销售收入由2020年的5231.01万元增长96.41%至1.03亿元。

来源:公司招股书

来源:公司招股书

现如今“认养奶牛”的故事难以为继,为了给高估值找到新支点,认养一头牛又盯上了肉牛业务。

创始人徐晓波近期接受采访时表示,公司已于2022年初在吉林省榆树市设立了首个肉牛产业园,项目将分5年规划建设,计划总投资50亿元,覆盖肉牛养殖、饲料加工、屠宰、食品加工等全产业链条。更为重要的是,牛肉品类能够在“认养模式”下落地,用户在指定一头牛后,可以实现从出生到每天生长,最后宰杀送货到家的完整认养过程。

不难看出,尝到过“认养模式”甜头的认养一头牛,还希望重现昔日的光辉时刻。

但“认养肉牛”同样面临规模化生产和效率问题:一方面,专属生产链成本高,会不可避免地推高售价。对价格敏感的消费者可选择的替代品众多,未必会选择为高价牛肉买单。另一方面,牛肉的线下销售渠道除了商超、便利店,还有菜场和农贸市场等。本就线下薄弱的认养一头牛,或将踏入竞争更激烈的红海。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!