用友网络亏出新高分拆难解转型之困?王文京回归CEO后创下四个“最差”

时间:2023-08-21 18:17 | 栏目:观察 | 点击:554次

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:王文京重新接手CEO后似乎仍未挽救用友网络颓势,如今其23年半年报成绩单创下四个“最差”,即更大亏损、更差现金流、更大“水分”与新增云服务付费客户负增长。在以大客户结构为主的商业模式下,用友网络或也面临强势客户低话语权、售后维护高成本与行业巨头入局激烈竞争等三大难题。这背后是否折射出用友网络转型之困?用友此时频繁分拆上市又有何玄机?

近日,用友网络业绩暴雷!

半年报显示,用友网络今年上半年实现营业收入为33.7亿元,同比下降4.7%;归母净利润为-8.45亿元,较上年同期亏损在进一步扩大,亏损幅度扩大230.42%;归母扣非净利为-9.4亿元,亏损归母接近10亿元。

值得注意的是,用友网络董事长王文京自2021年重新回归业务前线,即2021年1月起,用友网络董事长王文京兼任公司CEO,原CEO陈强兵不再担任公司总裁职务。自王文京回归业务线后,其先后操刀了用友系多项变革,如分拆上市、云业务升级、推出BIP3重磅产品,以及年初的公司“组织变革”。

目前而言,王文京回归改革效果究竟如何?

王文京成绩单:更大亏损、更差现金流、更大水分与新增付费客户负增长

王文京自回归公司CEO岗位后,用友有些数据表现并未出现好转,反而似乎在出现恶化。

首先,从公司盈利层面看,公司出现了更大的亏损。

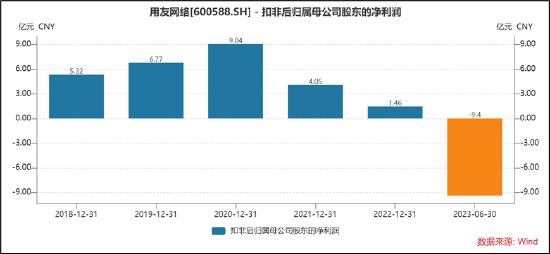

我们发现,用友亏损在呈现扩大态势。Wind数据显示,2018年至2022年及2023年上半年,公司的扣非净利润分别为5.32亿元、6.77亿元、9.04亿元、4.05亿元、1.46亿元及-9.4亿元。可以看出,自2021年后,公司的利润水平开始在大幅锐减。如今,半年报亏损金额近10亿元水平。

其次,从公司现金流看,公司的现金流越来越差,是否将压制公司估值?

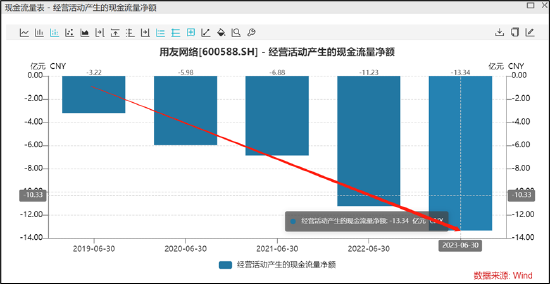

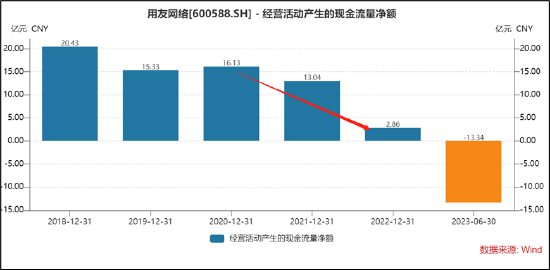

Wind数据显示,近五年半年报显示,用友网络的经营活动净现金流持续净流出,且金额越来越大,由2019年的-3.22亿元扩大至23年的-13.34亿元。值得注意的是,公司的经营活动净现金流负值自2021年出现加速扩大趋势。

我们进一步发现,公司的2018年经营活动净现金流高达近20.43亿元,而2022年暴跌至2.86亿元。

用友上半年经营活动净现金流持续呈现出净流出且有扩大趋势,这是否属于行业共性呢?一直以来行业内有“南金蝶北用友”说法,我们对比金蝶近年同期年现金流,也属于持续净流出状态,但现金流净流出相比用友趋于稳定,即经营活动净现金流并未呈现出净流出持续扩大态势。

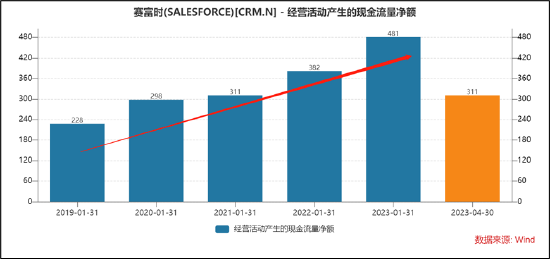

此外,与行业巨头对比,用友的现金流略显较差。自2020年起,用友网络通过调整业务框架和发展战略方向,推出云业务订阅模式,期望构建全球领先的企业云服务平台。一般而言,订阅付费的优点在于,用户提前支付但未提供服务的资金,增加了经营杠杆,为公司未来业务拓展提供几乎无风险的资金弹药。以行业龙头Salesforce为例,其现金流近年呈现持续走高态势,表现十分优秀,如下图:

然而,颇为不解的是,在公司现金越来越差的情况下,公司的前瞻性指标预收款却表现靓丽。

截至2023年半年报报告期末,公司合同负债(已从客户收到但尚未达到收入确认条件的现金收款,包含短期合同负债及长期合同负债)为27.9亿元,较去年上半年末增长20.2%,其中,云业务相关合同负债实现22.1亿元,较去年上半年末增长25.9%,订阅相关合同负债实现14.6亿元,较去年上半年末增长41.5%。公司云服务业务 ARR 实现 20.6 亿元,较去年同期增长 22.6%。

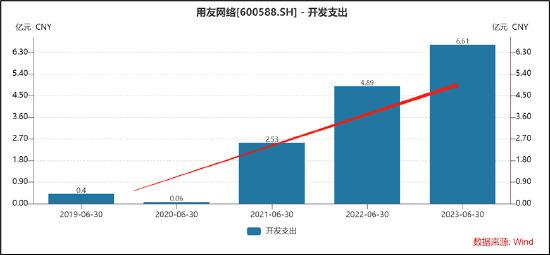

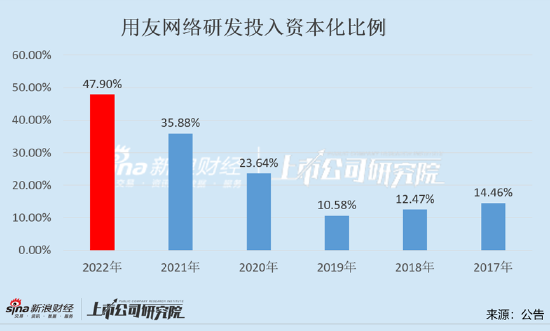

再次,公司近年研发投入资本化突出,是否采用财技“缓解”相关业绩压力?

2023年半年报显示,公司“开发支出”项目骤增,由今年年初的0.85亿元大幅上涨至6.61亿元,公司半年报解释称主要系公司产品资本化投入所致。值得一提的是,公司近年开发支出近年增长也较为突出,具体如下图:

在业绩增长压力下,公司的却“罕见”大幅抬升研发投入的资本化率。公司自2020年研发资本化比例大幅抬升,2020年之前,公司研发资本化比例维持在10%至15%之间,而2020年之后,该比例持续攀升。2020年至2022年,公司研发资本化比例分别为23.64%、35.88%、47.90%。

最后,公司核心经营数据异动,合同金额与新增云服务付费客户增长失速。

2023年上半年,公司合同签约金额同比增长 3.1%。值得注意的是,去年公司2022 年新增付费客户数量近 7,000 家,合同签约金额同比增长翻番,成功签约中诚国达、华谱科仪、广西百兴盛、北京百思特、睿征医药、山东艾克瑞特教育等众多知名企业。从合同签约金额增速对比看,增长显然失速。

与此同时,公司的云业务属于公司基本盘,但是公司新增云服务付费客户增长停滞甚至出现负增长。

2023年半年报,公司云服务业务实现收入23.46亿元,同比增长2.0%,占当期收入之比为69.61%。公司云收入显然已经成为公司的基本盘,目前收入占比近七成。然而,公司的云业务收入增速在急剧放缓,2022年云业务收入增速为19.4%,而上一年增速为55.5%。

用友网络的云服务新增付费客户的数量增长几乎停止。2021年上半年,用友新增云服务付费客户数是6.57万家;2022年上半年,新增付费客户数对应的数据是6.62 万家;2023年上半年,这一数据跌破6万家,跌至5.95万家。

无论是云业务收入增速,还是从新增付费客户数量,作为公司基本盘的云业务均出现“颓势”。

转型之困?大客户结构下的议价能力、售后维护成本与竞争压力

近年来,用友网络持续推进转型升级,目前已经形成了以用友云为核心,以“软件、云服务、金融”三大业务为支撑的新战略布局。

对于今年上半年业绩表现极差,公司将其归因为组织变革带来的影响。即大型企业客户业务由原来以地区为主的组织模式升级为以行业为主的组织模式,中型企业客户业务继续按照区域但全国统一、垂直组织开展。业务组织的全面变革需要一定的转换时间,对公司上半年的合同签约、实施交付、收入确认有较大的阶段性影响。

这是否是以上原因的全部?

目前,用友的客户结构仍以大客户为主。2023年上半年报告期内,公司大型企业客户业务实现收21.48亿元,占当期收入之比为63.74%,同比下降9.1%,其中,云服务业务收入实现15.12亿元,同比下降3.2%。

在这种大客户为结构的商业模式下,用友或面临两大问题,第一,大客户下,公司的议价能力;第二,大客户下,公司的售后维护成本问题。

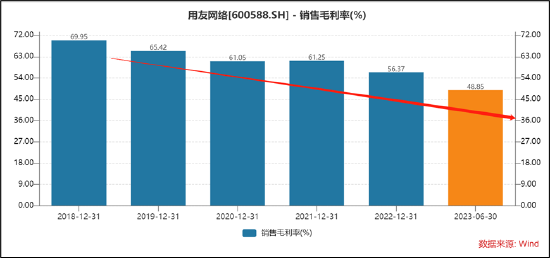

首先,我们从公司毛利率与款项回收周期看,公司的产业链话语权或较为弱势。

我们发现,公司的毛利率出现持续下滑态势,2018年公司毛利率高达69.95%。截止半年报报告期内,公司的毛利率进一步下跌至48.85%。

与此同时,公司的应收款高企。

一般而言,公司展开订阅业务,理论上公司具备占用下游资金能力,但事实是,公司的现金流反而越来越差。我们发现,公司的应收款与营业收入占比越来越高,由2021年上半年的34.97%上涨至2023年上半年的63.24%。截止2023年上半年报告期末,公司应收款与合同资产合计约30亿元。业内人士表示,大客户由于“项目需求较复杂,项目周期相对较长”,可能会出现“付款周期相对较长”等情况。这或也间接说明,在大客户结构下,公司的整体议价能力略显弱势。

来源:鹰眼预警

来源:鹰眼预警

其次,用友或需要承担更高的维护成本。

我们发现,2023年上半年,公司的销售费用增速高达25.05%,但公司的收入却下降近5%。换言之,公司更高的销售费用投入并未带来更大的营收增长。这是否意味着公司在承受较大的售后维护成本?

来源:鹰眼预警

来源:鹰眼预警

根据相关报告指出,中国企业SaaS客群特征中,大型企业拥有较为成熟的IT系统,面对复杂的业务和组织架构,其对SaaS产品的需求集中在创新型业务上,开发大型企业客群需要进一步的定制化增值服务;而中小微企业,定制性化需求低于大型企业。

换言之,中小微企业只需要一次资本性投入便可以快速复制,而大型企业定制化需求似乎意味着更高的开发与售后维护等成本。2022年,用友网络员工数量为25383人,较2021年末增加 4385人,其中咨询顾问、销售、运维等人员增近3000人。

此外,公司或将面临大厂入局蚕食市场份额、行业激励竞争等挑战。

2023 年 2 月 27 日,中共中央、国务院印发了《数字中国建设整体布局规划》,文件指出建设数字中国是数字时代推进中国式现代化的重要引擎,是构筑国家竞争新优势的有力支撑。新一轮数字经济产业的发展机遇正在来临。在这一大背景下,更多厂商(含大型互联网公司)进入企业互联网(ToB)、ERP市场,企业服务产业竞争或将加剧。

根据公开媒体报道,今年3月,华为高管曾在火花奖专家座谈会上表示,2023年4月份MetaERP将会宣誓,完全用自己的操作系统、数据库、编译器和语言,做出自己的管理系统MetaERP软件。MetaERP已经历了公司全球各部门的应用实战考验,经过了华为的总账使用年度结算考验,已成功地证明MetaERP是有把握推广的。

这一消息被市场解读为华为将进入ERP市场。随即,用友表示,华为入局ERP其实对公司影响不大。此外,金蝶也正在瞄准公司的大客户市场,且今年上半年业绩表现较好。据金蝶2023年上半年财报数据,金蝶持续抢占大企业财务HR市场,其主要面向大型企业客户的金蝶云·苍穹和金蝶云·星瀚云服务合计收入3.93亿元人民币,同比增长38.3%。

欲借分拆盘活?独立性、同业竞争等问题备受监管拷问

自王文京重回CEO职位后,用友也开展了系列分拆。自2021年以来,公司开启了各项子公司分拆上市计划。

据悉,用友网络控股子公司畅捷通已在2014年于港股上市,并于2021年3月启动了创业板上市辅导,计划回A二次上市;用友金融正冲击北交所上市,新道科技冲刺北交所已经终止撤回;友车科技(688479.SH)则已于今年5月11日登陆科创板。

目前,用友网络转型中,面临现金流越来越差,亏损越来大的困境。用友网络在转型承压之际,是否欲借助分拆这一动作缓解相关压力?

我们在分拆资本局相关文中曾指出,分拆不仅能够提升相关经营效率改善公司盈利,同时也可以优化公司债务结构缓解公司相关资金压力。即按照提高内部资本利用效率学说,公司的规模大小与内部多元化的程度决定了内部资本市场的效率,内部结构越是多样化,内部资本市场可能会越低效,而分拆上市是解决多元化经营效率一种途径;按照融资假说,母公司或公司内部业务存在较大的资金需求,通过分拆拓宽公司上市不仅可以拓宽公司融资渠道,同时也能优化公司相关债务结构。

当然,我们也旗帜鲜明的指出,频繁分拆也可能诱发相关风险,如分拆动机不纯,母公司被持续掏空,分拆上市被沦为大股东的变现套利工具;又如为满足分拆上市条件或优化报表结构,诱发可能不公允的关联交易倾斜或利益输送或独立性、同业竞争等合规性问题。

事实上,用友旗下新道科技冲刺北交所过程中屡遭监管问询而最终终止撤回。2021年新道科技业绩大幅下滑,且报告期内其与控股股东存在大额业务往来、人员流动等情形,就盈利能力可持续性与独立经营能力问题,新道科技遭遇三次“追问”,其被问及未来收入的可持续性、业绩持续下滑是否导致无法符合上市标准、产品是否具备核心竞争力,业务是否依赖控股东等方面。

用友旗下的用友金融也是问题连连,用友金融已收到了北交所三轮问询函。用友旗下专为小微企业提供云服务的畅捷通也在2021年3月启动了创业板上市辅导。据悉,在北交所的三次问询中,用友金融业绩波动幅度大、产品青黄不接、持续盈利能力存疑、向股东进行利益输送成为监管层重点关注的问题。此外,用友金融与畅捷通同业竞争也颇受监管关注。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!