优必选IPO:商业模式还没跑通?核心业务产品推出5年卖了10台 毛利率持续走低现金流“入不敷出”

时间:2023-09-14 10:32 | 栏目:观察 | 点击:661次

出品:新浪财经上市公司研究院

作者:坤

近日,深圳市优必选科技股份有限公司(下称“优必选”)更新了在港股IPO的招股书,在香港主板挂牌上市依然未能如愿。在此之前的今年1月,优必选向港交所递交招股书冲击“人形机器人第一股”。实际上,早在2019年,优必选就曾计划于深交所上市,并先后聘任中金公司、民生证券为联合辅导机构。但彼时市场上对其估值过高存在一定质疑,优必选最终于2021年终止了上市辅导,上市计划暂时搁浅。

时隔数年后,优必选开启了港股IPO之路。但其业绩表现却难言乐观,近年来营收增幅远不及亏损扩大的趋势,当前销售净利率已降至-319.20%。

尽管机器人赛道似乎有着无限想象空间,但优必选的商业模式是否能够跑通似乎还是未知数。优必选自称核心业务为真人尺寸人形机器人,但2018年推出的Walker在2021年才卖出1台,截至2023年4月底仅卖出10台,且产品单价大幅下降,毛利率下滑明显。同时,支撑营收的教育智能机器人产品及解决方案也在面临毛利率大幅下滑的问题。

多年亏损之下,优必选的“造血”能力也依然存疑,经营性现金流一直处于入不敷出的状态。

营收增幅不及亏损扩大趋势 三项期间费用营收占比超300%

根据招股书显示,2020-2023年前四个月,优必选实现营业收入分别为7.40亿元、8.17亿元、10.08亿元与1.32亿元,2021与2022年分别同比增长了10.40%与23.35%,可以看出,营业收入保持了一定增长态势。

但与此同时,优必选的盈利能力却与收入的增长明显相背离。2020-2023年前四个月,优必选的销售毛利率明显下滑,分别为44.68%、31.32%、29.16%与22.82%,三年多的时间毛利率腰斩;年内亏损分别为7.07亿元、9.18亿元、9.87 亿元与4.21亿元,亏损规模明显加大;销售净利率分别为-95.48%、-112.24%、-97.92%与-319.20%,营收的增幅并不及亏损扩大的趋势。

导致优必选深陷亏损的直接原因在于期间费用的大幅增加。2020-2023年前四个月,优必选的研发开支分别为4.29亿元、5.17亿元、4.28亿元与1.61亿元,研发费用率分别为57.9%、63.3%、42.5%与122.1%;同期,销售及营销开支分别为3.13亿元、3.58亿元、3.61亿元与1.28亿元,销售费用率明显增加,分别为42.3%、43.8%、35.8%、111.4%与97.5%;一般及行政开支分别为2.12亿元、3.26亿元、3.98亿元与1.49亿元,占总收入的百分比分别为28.6%、39.9%、39.5%、111.8%与113.5%。由此来看,优必选营收规模的增加已经完全无法覆盖其期间费用的大幅增长,特别是在2023年前四个月,优必选的三项费用营收占比已经高达333%,为其亏损进一步加深奠定基调。

身处智能机器人赛道,优必选通过加码研发等提升技术及产品竞争力无可厚非。据招股书显示,截至2023年4月30日,优必选拥有超过1750项及人工智能相关专利。

核心产品Walker28个月仅售出10台 支撑营收业务毛利率愈发走低

但实际上,这并不能掩盖深陷亏损的优必选商业模式能否跑通依然存疑的问题。

一方面,优必选的大部分收入几乎都依赖寥寥数名大客户。根据招股书显示,2020-2023前四个月优必选来自前五大客户收入分别为4.93亿元、4.27亿元、7.21亿元与0.44亿元,营收占比分别为66.5%、52.2%、71.5%与33.5%,可以看出,除今年上半年以外,优必选来自前五大客户的收入均占据整体收入的一半以上。同时,前五大客户的变动也十分频繁,除天奇自动化工程集团、杭州临平经济开发建设有限公司、客户F在近三年间有过重复出现之外,其他的客户均只出现一次,优必选对各客户的订单是否具有可持续性仍然存疑。

另一方面,从整体市场来看,根据弗若斯特沙利文的资料,近年来机器人产品及解决方案在中国智能服务机器人相关解决方案行业的渗透率仍然较低。在2022年中国智能服务机器人解决方案产业中,优必选拥有2.8%的市场份额,排名第三,而第一、二名的市场份额为6.4%、4.6%,优必选明显比上不足。而排在第四、第五名玩家的市场份额分别为2.7%、2.22%,对于优必选而言有着不小的被赶超的压力。

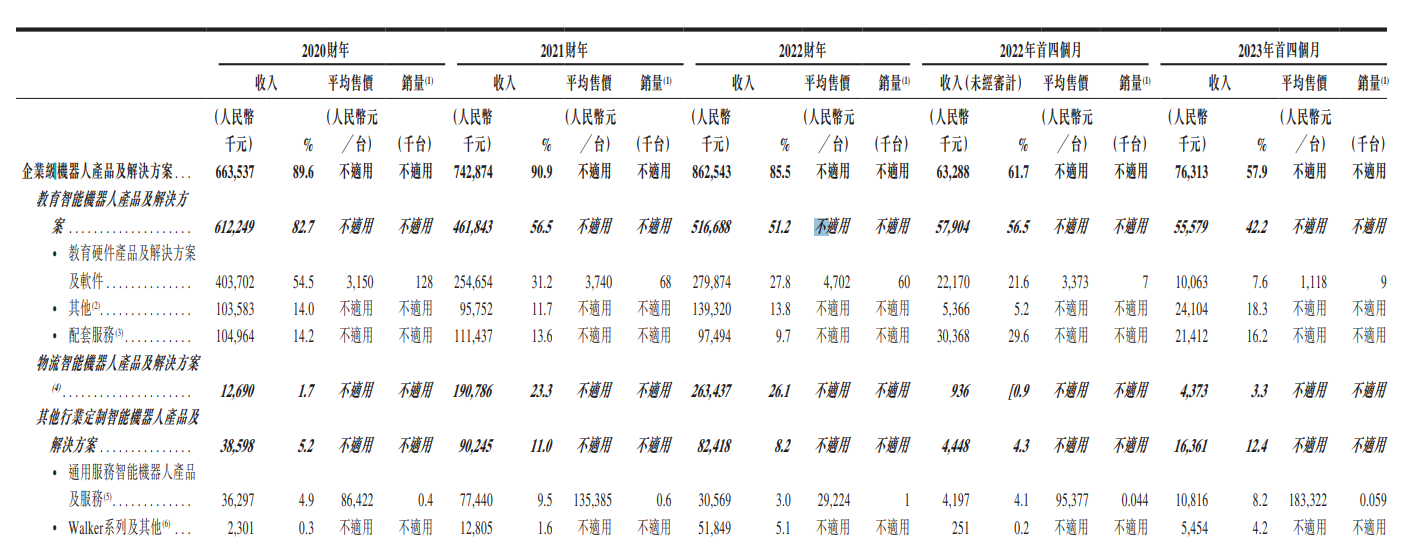

更何况,从业务方面来看,招股书中,优必选表示其核心业务是开发真人尺寸人形机器人,2018年优必选推出了Walker,是中国首款商业化的双足真人尺寸人形机器人。优必选对Walker期望的应用场景包括一般商业(如办公室或展会的接待服务)、工业制造业甚至家庭等。

但美好愿景的背后,是优必选的人形机器人Walker仅累计售出过10台的窘境。2021-2023年前四个月,Walker分别销售出1台、8台、1台,给优必选带来的收入贡献分别为880万元、4870万元及230万元,营收占比分别为0.1%、1.1%、4.8%及1.7%。与此同时,Walker的产品单价又极高,均在数百万元以上,但其单价又呈现明显下降趋势,2021-2023年前四个月平均单价分别为880万元、609万元及230万元,毛利率也明显下降。

两年多的时间仅售出10台,且产品单价大幅下滑,优必选的核心业务产品是否存在真正的市场需求令人生疑。更何况,即便是上述应用场景能够真正实现,其商业价值又与优必选动辄数百万的人形机器人价格相匹配吗?

核心业务的产品卖不出去、盈利能力变差,那么真正为优必选创造营收的则是来自其他品类的产品。据招股书显示,主要来自教育智能机器人产品及解决方案,包括uKit搭建机器人及积木系列(教育)、偃师及Alpha Mini悟空(教育)系列及辅助服务,以及物流智能机器人产品及解决方案等。

资料来源:公司公告

资料来源:公司公告

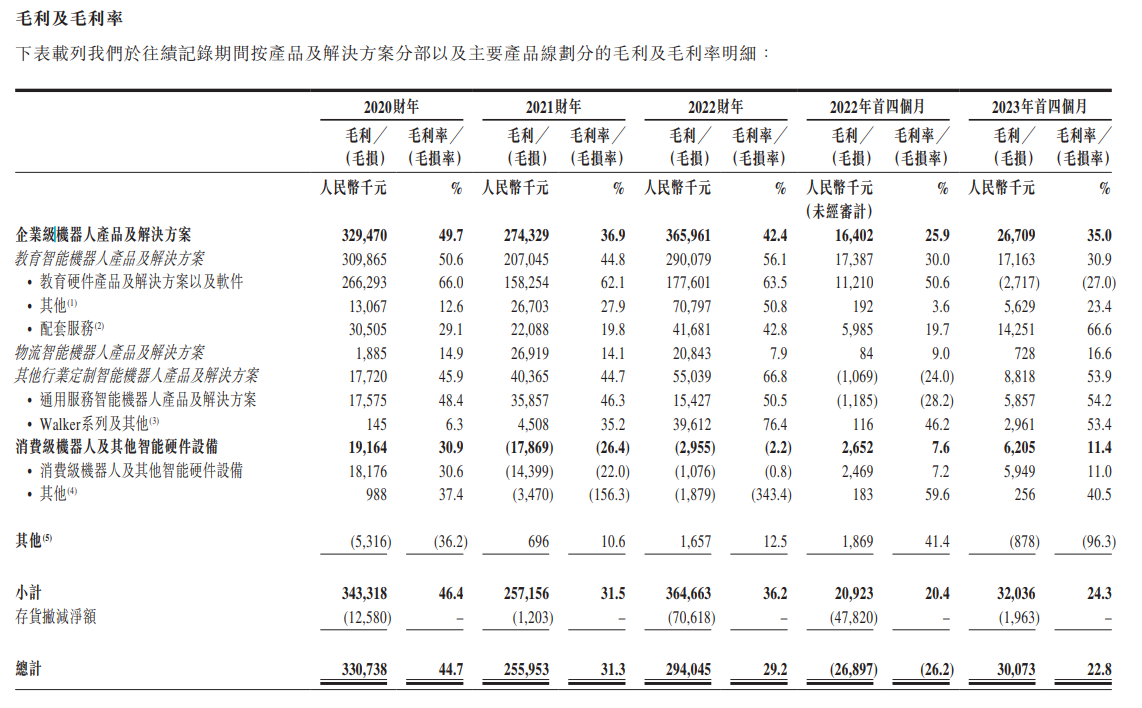

可以看出,教育智能机器人产品及解决方案是优必选收入的主要支撑。2020-2023年前四个月是分别实现营业收入6.12亿元、4.62亿元、5.17亿元与0.56亿元,占比分别为82.7%、56.5%、51.2%与42.2%。但与此同时,教育行业产品的毛利率却连年降低,从2020年的50.6%下降至2023年前四个月的30.9%,减少了近20个百分点。

资料来源:公司公告

资料来源:公司公告

一边融资“输血”一边银行借款 现金流持续净流出“造血”能力堪忧

尽管核心产品人形机器人销售惨淡,但优必选一直以来在一级市场上似乎却并不缺乏资本支持。根据天眼查显示,截至目前,优必选已完成D轮融资,估值达到320亿人民币,总募集金额近48亿元,其背后的投资方不乏腾讯投资、科大讯飞、鼎晖投资、居然之家等一众明星资本。

但仅仅融资显然并不能满足优必选的资金需求,公司还需要不断借款“输血”。据招股书显示,2021-2023年4月30日,优必选的银行借款分别为3.07亿元、2.98亿元与5.58亿元,金额水涨船高。

这也在一定程度上反映出优必选自身造血能力堪忧。

由于优必选向客户的销售是赊销形式,伴随着营收的增加,应收账款也明显增加,2020-2023年4月30日,优必选的贸易应收款分别为1.80亿元、4.19亿元、7.52亿元与6.81亿元,增幅明显,与此同时,应收账款周转天数也显著延长,从2021年的111天增加至2022年的184天,回款能力或有变差的趋势。

现金流方面,在常年亏损状态下,优必选显然还尚未具备自身“造血”的能力。2020-2023年前四个月优必选经营活动产生的现金流量净额分别为-6.03亿元、-6.81亿元、-5.43亿元与-3.57亿元,还未曾有正向的现金净流入。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!